PubMatic, investeren in de groei van digital advertising

PubMatic, investeren in de groei van digital advertising

De markt van digital advertising groeit ontzettend hard. "Alle advertising wordt digital" zegt men. PubMatic is daar een snelgroeiende speler in. Met een stevig fundement.

In deze analyse duiken we in de wondere wereld van de online advertising, een markt die al jaren fors groeit en waar ontzettend veel in gebeurt. En ook in deze sector zijn er mooie groeiaandelen te vinden, die de potentie hebben om de komende jaren een belangrijke speler te worden in hun industrie. En in dat kader werpen we vandaag een blik op het programmatic advertising bedrijf PubMatic.

In deze analyse ga ik jullie vertellen wat Pubmatic doet, hoe hun omzet en de groei eruit ziet en werpen we op een blik op de huidige waardering. Uiteraard sluiten we af met zowel een bear- en bullish case, met een eindconclusie.

Deze analyse kan je ook beluisteren als podcast via Spotify, Apple Music, of op de MisterDon.nl website.

De nieuwe INVSTR snapcap komt deze maand!

De allereerste “INVSTR” snapcap komt eraan! Een hoge kwaliteit pet, gemaakt met stevig en kreukvrij materiaal. Dankzij de cap van echt kurk met een uniek design aan de onderkant, heeft deze snapcap een moderne en stijlvolle uitstraling.

Vind je dit een toffe pet voor jezelf of om cadeau te geven? Je kan alvast een pre-order plaatsen, en dan ben jij één van de eerste die deze unieke cap in september ontvangt!

PubMatic, het online programmatic advertising bedrijf

Pubmatic is een programmatic online advertising bedrijf. En waarschijnlijk heb je dan geen enkel idee wat ik hiermee bedoel, dus laat ik beginnen om dat uit te leggen.

De meeste websites op het internet verdienen hun geld met reclame. Dan kan je denken aan gesponsorde artikelen, aan affiliate linkjes waarbij je als blogeigenaar iets verdient als iemand iets via jou koopt op bijvoorbeeld een bol.com, maar de meest voornaamste bron is door middel van banners, oftewel display advertising genoemd. Een adverteerder betaalt een uitgever van een website, een publisher, om banners te laten zien op de site.

Circa 10 jaar geleden ging dat allemaal handmatig. Als publisher was je vaak aangesloten bij een zogeheten media-exploitant, die een heel netwerk had aan websites waarvoor zij de commerciële ruimte zoals banners verkochte. En iedere keer als er een banner geplaatst moest worden op een website, werd dit handmatig verkocht en werd die campagne handmatig live gezet. Dit was een vrij arbeidsintensief traject, want je moet een aantal dingen met elkaar afstemmen voordat je als adverteerder jouw banners op een site krijgt.

Er moet onderhandelt worden over de prijs waarvoor de banner getoond wordt, er moet een inkoopcontract worden opgesteld, de banner moet handmatig worden ingeboekt via een zogeheten adserver, en vanuit daar wordt de banner getoond aan de bezoekers op een site. En na afloop van zo’n online campagne werd de website eigenaar betaald over het aantal geleverde banner impressies.

Dat was vroeger. Er zijn toen partijen opgestaan die vonden dat dit proces veel sneller moest kunnen, waarbij er meer gebruik gemaakt zou worden van automatisering. Vanuit die gedachte is programmatic advertising ontstaan. En zonder teveel te duiken in de technologische achtergrond ervan, is het vooral belangrijk om te beseffen dat programmatic advertising ervoor zorgt dat het gehele proces wat ik zojuist beschreef, grotendeels geautomatiseerd is geworden.

Dankzij programmatic kan je als adverteerder in je eigen systeem invoeren welke banner je wilt tonen, op welke sites of aan welke doelgroep en wat de gewenste prijs is die je ervoor wilt betalen. En vanaf dat moment, kan de adverteerder direct de campagne starten.

Dat heeft een paar hele specifieke voordelen. Het is allereerst veel sneller om een campagne te starten, maar je behoud ook de flexibiliteit om een campagne stop te zetten of bijvoorbeeld de doelgroep aan te passen, als je ziet dat er niet op de banner wordt geklikt. Ook kan je ervoor kiezen om via een zogeheten veilig je bannerruimte in te kopen, waardoor de vraag en aanbod veel scherper op elkaar is afgestemd. Dat is goed voor websites die populair zijn bij adverteerders, want de prijs van hun banner ruimte gaat daarmee omhoog. En het is goed voor adverteerders, die daardoor een marktconform bedrag betalen.

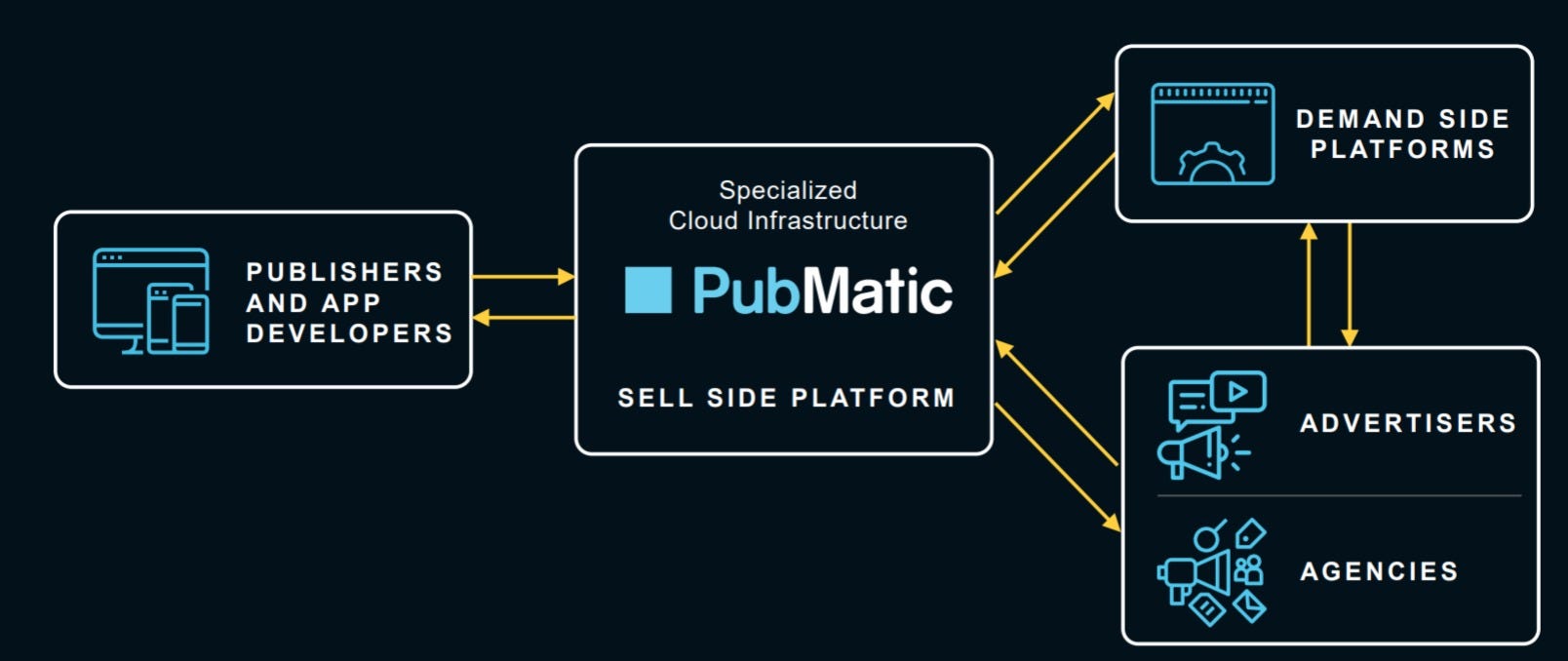

Tussen zo’n adverteerder en een website in, heb je drie technologieën die alles aan elkaar knopen. Als adverteerder maak je een campagne aan in Demand-Side Platform, oftewel een DSP genoemd. Daarin kan je aangeven hoeveel je wilt betalen voor een banner, wat je totale campagnebudget is, hoe lang je campagne moet duren, de doelgroep die je wilt bereiken enzovoort. In het kort: daar zet je als adverteerder jouw online display campagne in klaar.

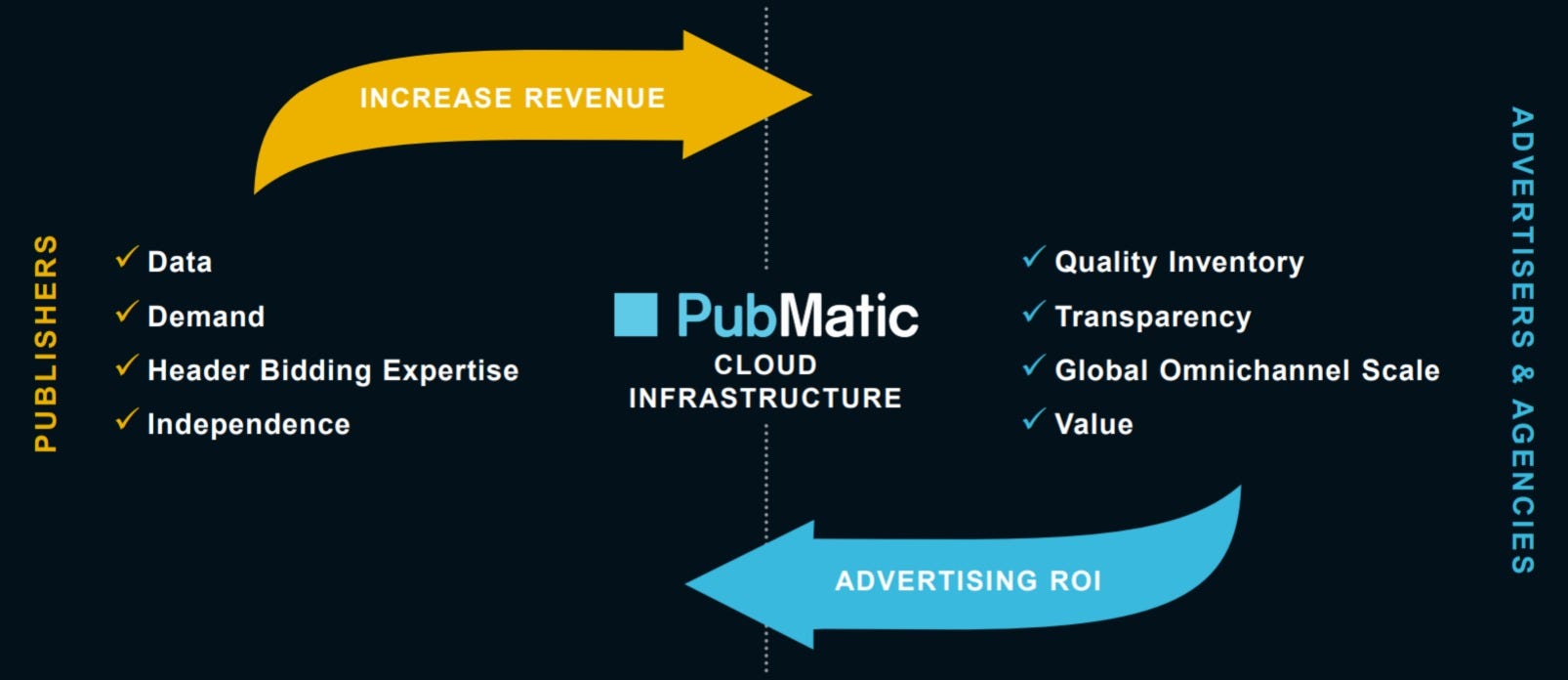

Aan de andere kant van dat verhaal heb je de Supply Side Platform, oftewel de SSP. Dit is het terrein van PubMatic. Dat is een ecosysteem die de website eigenaren helpt om hun bannerruimte zo goed mogelijk te verkopen. Daarin kan je als website eigenaar aangeven hoeveel geld je wilt krijgen voor het vertonen van een banner, welke advertentieruimtes je wilt aanbieden en aan welke regels de adverteerder gebonden is.

En tussen de DPS en de SSP, zit de Ad Exchange, die vraag en aanbod bij elkaar brengt. Je zou het kunnen vergelijken met één grote digitale marktkraam, waarbij de adverteerder voor de laagste prijs wilt inkopen, en de website eigenaar voor de hoogste prijs wilt verkopen.

Hopelijk heb je hiermee een gevoel gekregen hoe programmatic advertising in elkaar zit. Want in dat verhaal speelt Pubmatic een belangrijke rol. Als SSP staan zij aan de kant van de website eigenaren met als doel om hun bannerruimte zo goed mogelijk te verkopen. Zij hebben hun eigen cloud-based infrastructuur gebouwd die ervoor zorgt dat adverteerders ook daadwerkelijk kunnen inkopen op die website. Het verdienmodel is dat zij een deel van de omzet krijgen van de mediacampagnes die via hun platform tot stand komt, dus een X procent van iedere banner die verkocht wordt.

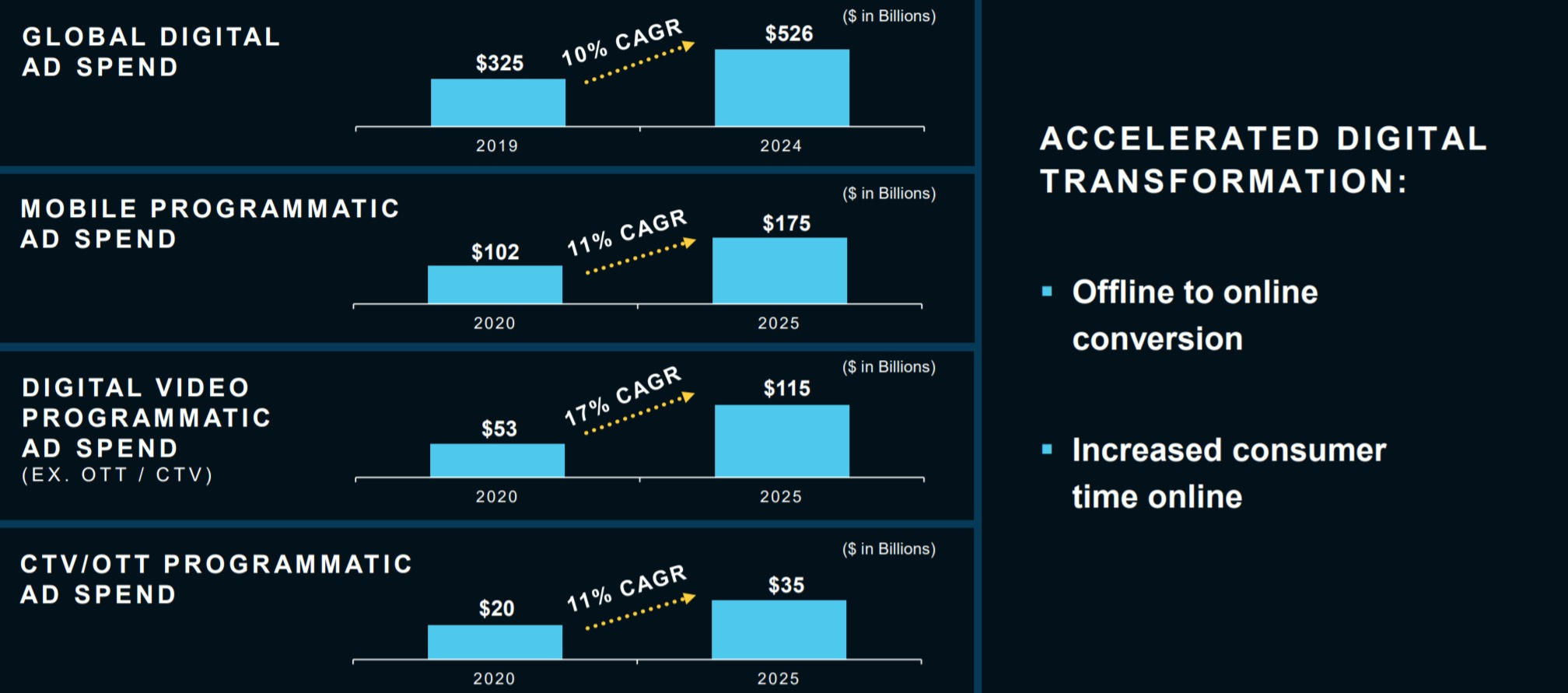

Naast online display verkopen, zijn ze ook actief in mobile advertising, programmatic video en een nieuwe opkomende markt, genaamd Connected TV. De verwachting is dat de totale programmatic markt tot 2025 met een jaarlijkse samengestelde groei van 11% blijft stijgen. Je mag daarmee stellen dat Pubmatic de wind in de zeilen heeft staan, en dat het actief is in de markt waar de komende jaren nog veel meer geld in om zal gaan, mede door de continue digitalisering van de advertentiemarkt.

Founder-led management team

Pubmatic is opgericht in 2006 door vier oprichters, waarvan drie founders nog steeds actief zijn bij het bedrijf. De CEO is Rajeev Goel. Inmiddels werken er een kleine 600 mensen bij het bedrijf, met kantoren in onder meer de Verenigde Staten, Engeland, Japan, Singapore en Nederland.

Net zoals bij de analyses van CM.com en Asana, ook hier hebben we weer een bedrijf waarbij de oorspronkelijke oprichters dus nog steeds een belangrijke rol hebben in het bedrijf. En ook hier zien we weer uitstekende waarderingen van werknemers en voormalig werknemers, via de site Glassdoor.com. De directeur Rajeev Goel wordt door 92% van de reviewers positief gewaardeerd, waarbij 84% Pubmatic zou aanbevelen bij een kennis.

Het is een continu terugkomend principe: in de meeste gevallen, founder-led bedrijven, doen het gewoon goed bij het personeel. Uitzonderingen daargelaten. Je mag ook wel stellen dat het bedrijf een echte Amerikaanse vibe heeft. Hard werken, er wordt veel van je gevraagd, maar dan wordt je er ook voor beloond. Dat spreekt wel een type ambitieuze professional aan.

En als er één industrie is in de media- en advertising branche waar een enorme vraag is naar technisch-begaafde werknemers, dan is het in de programmatic advertising sector. De War on Talent is hier absoluut gaande, dus als werkgever zal je van goede huizen moeten komen om de beste professionals vast te leggen.

Stiekem mag je dat ook wel zien als een potentiële bedreiging voor Pubmatic, die qua personeel concurreren met de allergrootste tech partijen ter wereld én met grote merken die graag zelf een inhouse team aan programmatic specialisten willen bouwen.

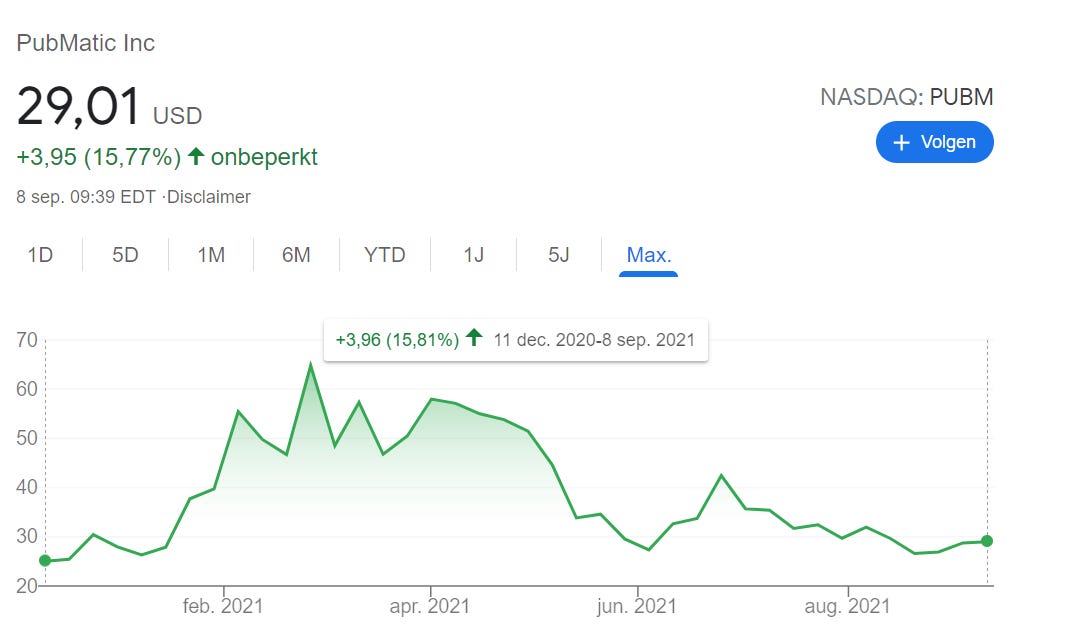

Koers sinds de IPO

Pubmatic is vrij recent beursgenoteerd aan de Amerikaanse NASDAQ, namelijk sinds begin december van 2020. Nog geen jaartje geleden. En we mogen wel stellen dat het vooralsnog een behoorlijk volatiel aandeel is gebleken. De oorspronkelijke prijs per aandeel bij de IPO was $20. In februari 2021, het hoogtepunt van de groeiaandelen, stond de koers op $70 dollar. Maar nu, een half jaar later, is de koers met 60% gedaald naar $28,75 op het moment van de analyse.

Dit komt mede doordat er enige angst bij beleggers is over het beleid van Google rondom cookies. Cookies zijn cruciaal voor online advertising, omdat dat ervoor zorgt dat je banners aan de juiste mensen kan tonen, voor een maximaal aantal keren, en kan meten wat de prestaties zijn van die betreffende banners. Bijvoorbeeld hoeveel mensen die de banner gezien hebben ook uiteindelijk een aankoop doen.

Er wordt door meerdere partijen hard gewerkt aan alternatieven zodra de nieuwe werkelijkheid start, waarbij cookies simpelweg verdwijnen van het internet. De vraag is nog wanneer dat gaat gebeuren, en in welke variant, maar dat de huidige werkwijze eindig is, dat is helder.

Desalniettemin is dat geen reden om te twijfelen aan het bestaansrecht van partijen zoals Pubmatic. Sterker nog, je mag ergens stellen dat SSP’s die kwalitatieve display inventory aanbieden, waarbij je meer op context gaat adverteren – zoals een Knorr of Heinz die adverteren op recepten websites – en dat dat juist weer belangrijker wordt. Maar die onzekerheid zorgt wel voor een tikkeltje bij beleggers, wat mede heeft geleidt tot deze schommelende koers.

Een positief punt: je kan redelijk dicht bij de IPO prijs nu een positie openen in Pubmatic, als je dit een interessante toevoeging aan je portfolio vindt.

Omzet en groei

Op 10 augustus heeft Pubmatic hun Q2 resultaten gepresenteerd. Dat geeft een mooi actueel beeld hoe het bedrijf ervoor staat.

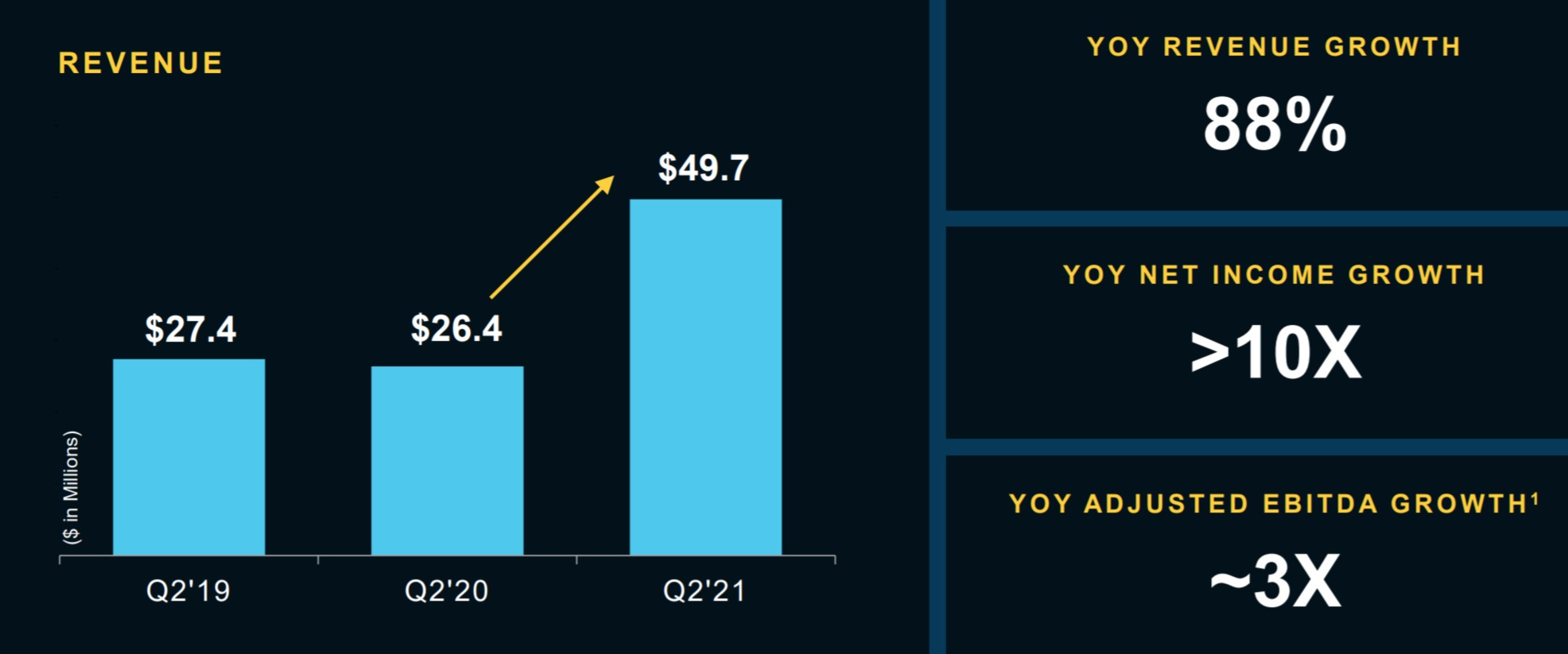

Als we kijken naar de omzet van dit jaar, dan hebben ze het eerste half jaar een omzet behaald van $93.3 miljoen dollar. Dat is een omzetstijging van 70% ten opzichte van het eerste half jaar in 2020. Dat klinkt uitstekend, maar hierbij moet er wel een belangrijke nuance gemaakt worden. Namelijk dat de eerste helft van 2020 gedomineerd werd door de pandemie. Dat betekende destijds een enorme aanslag op de mediabudgetten voor online display campagnes, terwijl we nu in een fase zitten dat er figuurlijk gesproken gegooid worden met geld.

In dat kader is het veel interessanter om te kijken of Pubmatic hun eigen groeiverwachting voor dit jaar gaat waarmaken. Tijdens hun afsluitende earnings call over het gehele jaar 2020, die gehouden is in februari dit jaar, gaf Pubmatic aan dat zij een omzet verwachten van $185 miljoen in 2021. We zijn nu een half jaar verder, en inmiddels is de guidance voor dit jaar verhoogd naar $209 miljoen dollar. Dit zou een year-over-year omzetstijging betekenen van 40%. Het is een mooie constatering dat de omzet gedurende het jaar verder omhoog is bijgesteld, want dat betekent dat Pubmatic hun eigen verwachtingen aan het overtreffen is.

Een teken van terughoudendheid is de omzetgroei voor 2022. Daarbij verwachten zij namelijk een groei te realiseren van 25% year-over-year. Dat is nog steeds prima, maar bij deze waardering zou ik graag een iets hogere groei zien over de komende jaren. Verderop in deze analyse wordt de waardering besproken.

Sterk winstgevend en kerngezond

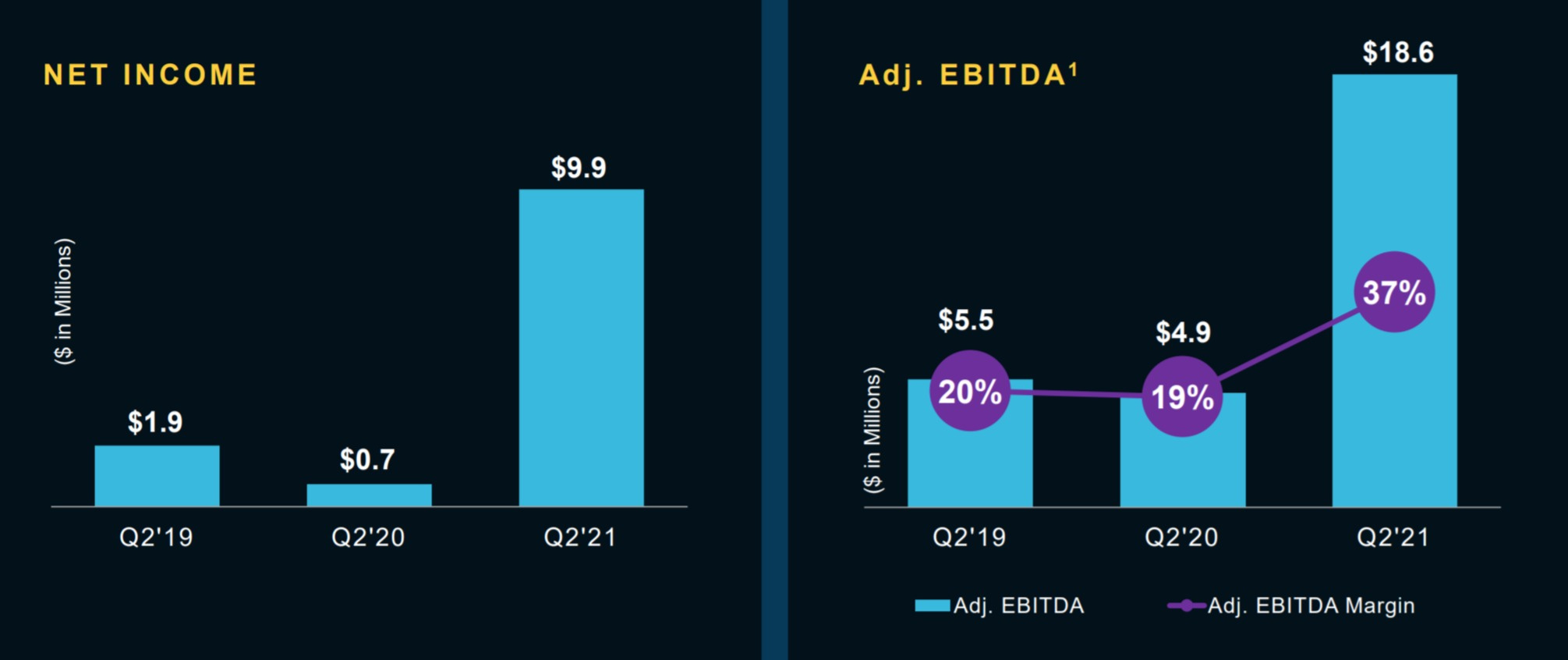

Onderaan de streep gaat het erom hoe winstgevend het bedrijf is. Omzetstijging is fijn, maar als dat gepaard gaat met een lagere winst, dan word ik er alsnog niet blij van. En juist op dit gebied heeft Pubmatic een mooie verrassing in petto. De EBITDA marge is gestegen van 19% in Q2 2020, naar 37% in Q2 2021.

Maar omdat ik EBITDA een bullshit metric vind, heb ik ook de netto winstmarge uitgerekend. En die is gestegen van 2,6% in Q2 2020, naar bijna 20% in het afgelopen kwartaal. In Q1 was de winstmarge 15,6%. Dat is een geweldige stijging in de winstgevendheid van het bedrijf, en alom sowieso een ontzettend gezonde marge voor ieder bedrijf. Hiermee staat het qua winstmarge op vergelijkbare voet met bijvoorbeeld een Google.

Hiermee hebben we al twee interessante facetten van dit bedrijf te pakken. De omzet stijgt fors, met een mooie groei in 2021 en een redelijke verwachte groei in 2022. En ook de winstgevend van het bedrijf biedt een goede reden om enthousiast te worden over Pubmatic vanuit een investeerders oogpunt. Om dit onderdeel af te sluiten met de financiële gezondheid van dit bedrijf, werpen we nog een blik op de cash- en schuldenpositie.

Ook hier niets anders dan sterke cijfers. Pubmatic beschikt over een potje van $122 miljoen dollar aan cash en cash-vergelijkbaren. Daar tegenover staat een totale schuld van $2,5 miljoen dollar. Oftewel, dit bedrijf is kerngezond, heeft een sterke cashpositie om verdere groei van het bedrijf te stimuleren, én is sterk winstgevend met een marge van 20%, waardoor die cashpositie enkel verder blijft groeien.

Aangezien er nog nooit een bedrijf zonder schulden failliet is gegaan, mag je stellen dat Pubmatic een uiterst solide investering is, waar je weinig zorgen hoeft te maken over permanent kapitaalverlies.

Waardering

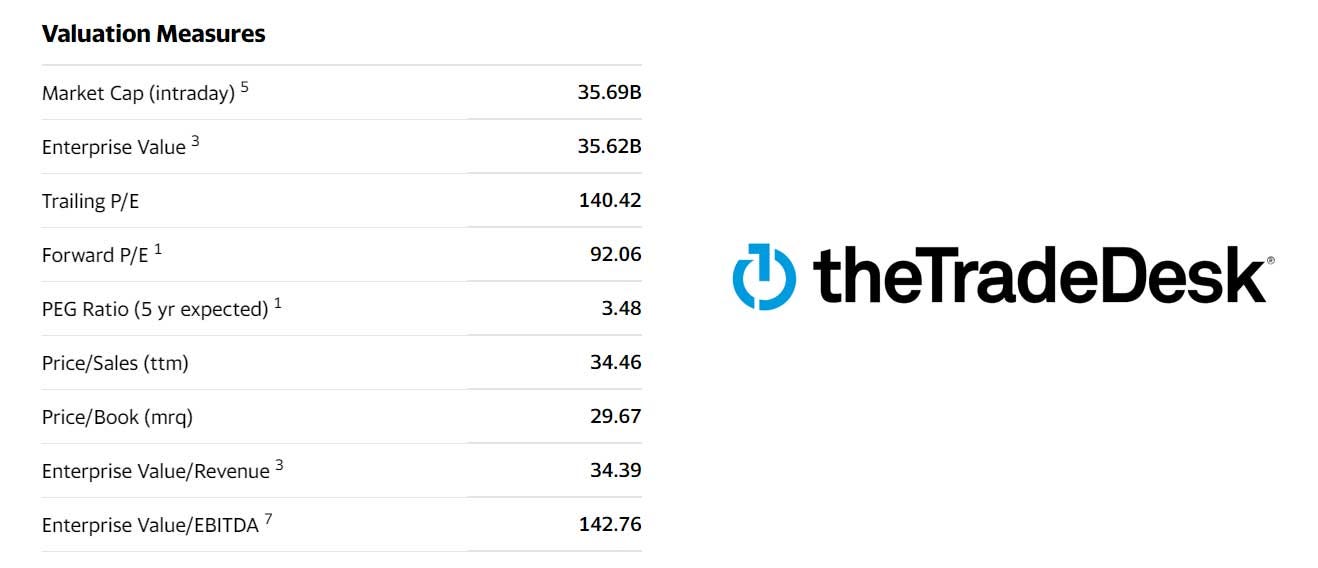

Pubmatic is bij de huidige koers van $28,75 dollar gewaardeerd voor $1.4 miljard dollar. Met de verwachte omzet dit jaar van $209 miljoen dollar, komt dit neer op een price to sales van 6.7 keer de verwachte omzet. Dat is niet goedkoop, al is dat inmiddels standaard geworden in deze bullmarket. Maar als je het vergelijkt met bijvoorbeeld een andere programmatic partij zoals The TradeDesk, waarbij je 3.6 keer huidige jaarlijks omzet betaalt. Daarmee vergeleken is Pubmatic wel aanzienlijk duurder.

Maar omdat we eindelijk een winstgevend groeiaandeel te pakken hebben, kan ik ook de P/E ratio berekenen. En daar zien we dat Pubmatic momenteel een P/E van 56 heeft. Opnieuw, zeker niet goedkoop, maar als je die metric beschouwd dan is het wel fors goedkoper dan The TradeDesk, die een P/E ratio van 138 heeft. En met de hogere groei die Pubmatic maakt, gekoppeld aan de sterke winstgevendheid en solide financiële positie, zou ik het voordeel geven aan Pubmatic in deze tweestrijd.

Wat zou dan een goed instapmoment zijn om een positie te openen? Daarvoor kijken we naar de intrinsieke waarde, voor het berekenen van de fair value. Dit is niet meer of minder dan een houvast om te bepalen wat een goed koopmoment is, en zeker niet de absolute waarheid. Dus staar je hier niet blind op, maar desondanks geeft het wel een interessant inzicht om in gedachten te houden.

Op basis van het discounted cashflow model, ligt de waarde van dit aandeel rond de $32 en $34 dollar. De margin of safety hoeft wat mij betreft niet hoog te zijn, omdat je hier te maken hebt met een uiterst winstgevend bedrijf, in een uitstekende financiële positie. Een margin of safety van 10% tot 20% is daarin heel schappelijk. En dat betekent dat ik een kooptarget kom van $26 tot $30 dollar.

De koers staat momenteel op $28.75, wat betekent dat dit het eerste aandeel is van dit seizoen, waarbij we naar mijn inschatting nu op prima koopmoment zitten. Nogmaals, dit is niet het goedkoopste aandeel, maar het bedrijf heeft zoveel positieve aspecten, dat ik de kans groot acht dat je hier een meer dan prima investering mee doet. En met de huidige waardering van $1,4 miljard dollar, met de snelgroeiende digitale advertentiemarkt achter zich, vind ik het waarschijnlijk dat de waarde de komende jaren aardig kan oplopen.

Conclusie

In dat kader, laten we beginnen met eindconclusie. Zoals gebruikelijk begin ik met de bear. Wat zijn mijn redenen om op dit moment niet te investeren in het bedrijf. Want er zijn veel aspecten waar ik als potentiële investeerder blij van wordt, maar er zijn ook een aantal twijfels.

Bear Case

Mijn belangrijkste voorbehoud is dat deze industrie bijzonder afhankelijk is van de grote tech partijen, in bijzonder Google en Apple. Zij hebben een duopolie op de internet browsers. Als zij besluiten dat de cookies verdwijnen, en er komt geen goed alternatief hiervoor, dan kan dit een enorme impact gaan hebben op partijen zoals een PubMatic. Deze afhankelijk is niet fijn, want je mag hiermee stellen dat het toekomstig succes van deze investering deels afhankelijk is van de strategie van deze tech giganten. Nu zal PubMatic en partijen zoals een Trade Desk vast met alternatieven willen komen, en onderaan de streep zullen website eigenaren een manier gaan vinden om geld te verdienen, maar dat kan absoluut ten koste gaan van tijdelijke omzet en verdere groei. En ik investeer liever bij bedrijven die 100% zelf hun toekomst bepalen.

Een tweede punt van lichte twijfel is de guidance voor 2022, namelijk een groei van 25%. Dat is niet verkeerd, en ook wel begrijpelijk na forse groei die zij dit jaar verwachten te maken, maar ergens hoop je dat de groei tussen de 35% en 50% ligt, voor de fase waarin Pubmatic nu zit. Een omzet van $209 miljoen is netjes, maar vergeleken met de Trade Desk die ruim $1 miljard dollar uit de markt haalt, ligt daar wel ruimte voor een stevigere groei in mijn ogen.

Dat zijn twee punten die bij mij twijfels opleveren, maar daar tegenover staan ook een paar uitstekende pluspunten. Dus laten we een blik werpen op mijn bullish case.

Bull case

We hebben hier te maken met een sterk winstgevend bedrijf die financieel kerngezond is en een nette omzetgroei heeft doorgemaakt. Dat zijn drie aspecten die Pubmatic eigenlijk per definitie een solide investering maken. Wetende dat je dit als een groeiaandeel mag beschouwen, maakt dit als beleggings propositie nog aantrekkelijker. De waardering is nog steeds relatief laag en het aandeel is momenteel zelfs iets ondergewaardeerd in mijn ogen. Oftewel er is genoeg ruimte in de komende jaren voor dit aandeel om fors in waarde te vermeerderen. En gezien de prestaties van Pubmatic dit jaar, lijkt het mij waarschijnlijk dat dit ook gaat gebeuren.

Daarnaast is Pubmatic actief in een sterk groeidomein. Online advertising groeit als kool, en praktisch alle vormen van advertising verschuiven naar een vorm van digitaal. Ook de komende jaren zal die groei zich blijven doorzetten, onder meer doordat programmatic advertising ook een rol gaat spelen bij Connected TV, waarbij adverteerders een specifieke doelgroep kan bereiken die on-demand kijken op hun TV. En dat is een duidelijk zichtbare trend bij de millennials doelgroep, die steeds koopkrachtiger worden en daarmee interessant voor adverteerder.

Eindconclusie: een gouden aandeel?

Pubmatic de wind in de zeilen staan en varen zij een goede koers. Er liggen een paar obstakels op de weg, vooral zodra het cookieloze tijdperk van start gaat, maar ik zie vooralsnog geen reden om te twijfelen aan hun lange termijn perspectief. Het bedrijf wordt aangestuurd door de originele founders, de omzet en groei is uitstekend, ze zijn uiterst winstgevend en zijn kerngezond. Ik kan weinig bedrijven die al deze facetten ook bezitten.

Is Pubmatic dan het eerste gouden aandeel van dit seizoen? En ik kan zeggen dat het moment daarvoor is aangebroken, het eerste gouden aandeel van dit seizoen is inderdaad voor Pubmatic. Hiermee komt dit bedrijf in mijn schaduw portfolio, voor een koers van $28,75, en aan het einde van dit seizoen gaan we zien of dat een juiste inschatting is geweest.

Als je gelooft in de toekomst van online advertising en de groeiende rol ervan in het medialandschap, dan is het zeker de moeite waard om jezelf verder te verdiepen in Pubmatic, want dat is een bedrijf die je aandacht verdiend.

Volg mijn kanalen voor meer updates: