Mister Don 2.0 + Analyse van Desktop Metal (DM)

Mister Don 2.0 + Analyse van Desktop Metal (DM)

Podcast Seizoen 2, focus op aandeel analyse, nieuwe website en meer!

Het mag momenteel voor mij een ‘content vakantie’ zijn, met tijdelijk geen nieuwe podcasts of artikelen op de website, maar dat betekent niet dat er stilgezeten wordt!

In deze nieuwsbrief vertel ik je graag over het aankomende seizoen van de Mister Don Podcast, de focus op aandeel analyses, en nog meer leuke ontwikkelingen. We sluiten af met een uitgebreide aandeel analyse van Desktop Metal.

Binnenkort zal deze nieuwsbrief wekelijks verstuurd worden met een nieuwe analyse van een groeiaandeel. Mocht je het tof vinden om iedere week geïnspireerd te worden met een aandeel die je waarschijnlijk nog niet (goed) kent, dan is het een aanrader om abonnee te blijven!

Mister Don Podcast - Seizoen 2

Na het succesvolle eerste seizoen van de Mister Don Podcast, wordt er hard gewerkt aan het aankomende seizoen 2. Dankzij de feedback van luisteraars, werd al snel duidelijk hoe het tweede seizoen ingevuld gaat worden.

Seizoen 2 ziet eruit als volgt:

Dit wordt het seizoen van de aandeel analyses, met circa 16 afleveringen

Iedere maandag, één aflevering per week á ~25/30 min

Vaak solo, soms duo met een gast die het aandeel tot in de details kent

Afsluitend een korte portfolio update of blik op de actualiteit

Het nieuwe seizoen zal eind augustus van start gaan, tot het einde van dit jaar. De exacte datum wordt nog gecommuniceerd.

Focus op aandeel analyses

In het verlengde van de podcast serie, zal ook de focus vanuit MisterDon.nl verschuiven naar het analyseren van interessante groeiaandelen. Het uitgangspunt hiervoor is:

Market cap tot $50 miljard (bij voorkeur onder $10 miljard)

Focus op verborgen parels en ruwe diamanten

USA & EU markt

Via podcasts & artikelen op MisterDon.nl

Jij mag stemmen over welke aandelen geanalyseerd worden

Het blijft een passie om de verborgen parels en ruwe diamanten te vinden, die marktleider kunnen worden in een innovatief domein. Als abonnee op deze nieuwsbrief, krijg je binnenkort iedere week beknopt deze analyses in je mailbox. Dat is pas handig!

De podcast blijft wekelijks voor iedereen vrij beschikbaar. De complete aandeel analyses op de site worden exclusief beschikbaar voor Donateurs (lees hier meer over). Deze analyses zullen pas na enkele maanden beschikbaar worden voor iedereen, dus als Donateur ben jij er als eerste bij én steun je mij in het maken van deze content.

Wist je trouwens al dat de site van MisterDon.nl is vernieuwd?! Sinds maandag 26 juli staat de nieuwe layout live. Hiermee krijgen podcasts een betere plek, is de ervaring voor Donateurs beter en komen er daarnaast nog een paar toffe nieuwe ontwikkelingen aan. Soon! Dus werp zeker een blik op de nieuwe MisterDon.nl.

En mocht je nu benieuwd zijn hoe zo’n uitgebreide analyse eruit ziet, dan geeft deze eerste analyse van Desktop Metal een compleet beeld. Veel plezier!

Wekelijkse analyse: Desktop Metal (DM)

In mijn serie over "investeren in innovaties" en in het artikel over mijn top 30 aandelen, heb ik meerdere bedrijven in groeiende industrieën benoemd. Bij slechts drie industrieën wordt een samengestelde jaarlijkse groei (CAGR) van meer dan 25% verwacht. Dat zijn digital social media, digital healthcare (telehealth) en 3D Printing. In dit artikel geef ik een uitgebreide analyse over de - in mijn ogen - sterkste speler in het laatstgenoemde domein: Desktop Metal.

In volledige transparantie: Desktop Metal is op dit moment mijn tweede grootste positie in het portfolio (hier te bekijken). Hierdoor heb ik een compleet beeld van het bedrijf, maar kan mijn uitgangspunt wel per definitie optimistisch zijn. Ik ben niet van plan om mijn aandelen te verkopen in de nabije toekomst.

— Deze analyse is oorspronkelijk gepubliceerd in mei 2021

Wat doet Desktop Metal?

Desktop Metal is een 3D printing bedrijf dat zich oorspronkelijk richtte op het industrieel printen van metalen voorwerpen. Op 10 december 2020 naar de beurs gekomen via een reversed merger met een SPAC (TRNE).

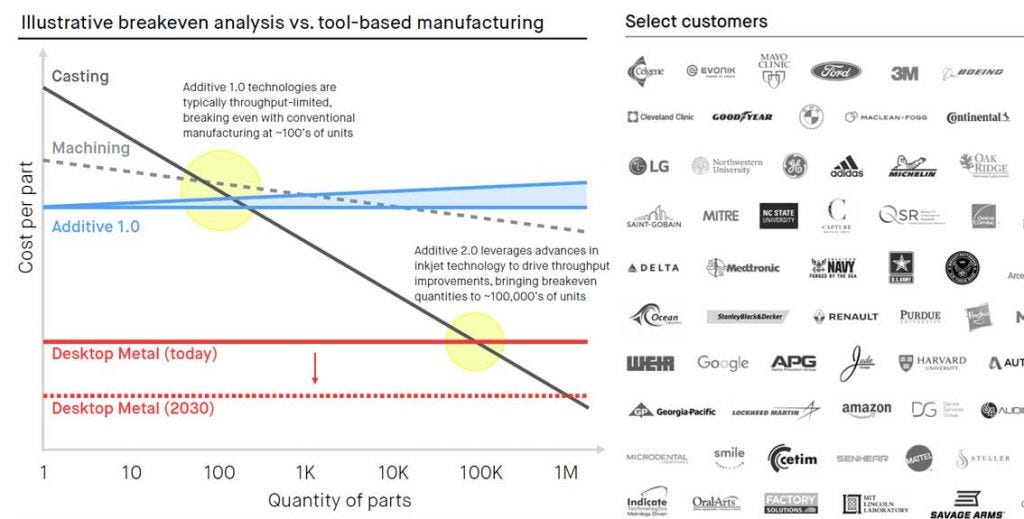

Het onderscheidende karakter van Desktop Metal zit in hun focus om 3D printing te leveren voor massaal industrieel gebruik. Zelfs op dit moment, terwijl het zogeheten 'Additive Manufacturing 2.0' nog aan het beginpunt staat, kan Desktop Metal een sterke claim maken. Zij beschikken over de snelste en goedkoopste printers voor bedrijven, waardoor het goedkoper is voor bedrijven tot 100.000 onderdelen per jaar om gebruik te maken van Desktop Metal's printers in plaats van metaal te gieten.

De verwachting is de technologie in de komende jaren zodanig wordt verbeterd, dat het zelfs tot 1 miljoen onderdelen per jaar voordeliger wordt om 3D printers te gebruiken. Het enthousiasme voor deze technologie blijkt ook uit het huidige klantenpakket van Desktop Metal, met talrijke aansprekende namen. Het brengt in de productie dan ook enorme voordelen met zich mee. Niet alleen is het kostenefficiënter, ook is het veel praktischer.

Allereerst kan een fabriek de onderdelen direct laten printen op locatie. Dit scheelt in de vervoerskosten en voorkomt dat de fabriek een grote voorraad moet aanhouden, om eventuele tekorten te voorkomen. Het is simpelweg een kwestie van de printers aanzetten. Ook biedt het meer flexibiliteit als een onderdeel aangepast dient te worden. Het is mogelijk om ter plekke het ontwerp van het onderdeel aan te passen.

Het is een flinke uitdaging voor het management om ervoor te zorgen dat de potentie wordt waargemaakt. Eén blik op het team is al voldoende om het vertrouwen te voelen, met onder meer vier MIT professors als co-founders en daarnaast een enorme bak aan ervaring vanuit de 3D printing / design / manufacturing industrie. Dit blijkt ook uit de waardering via Glassdoor, waarbij 85% van de (voormalig) werknemers de CEO waardeert en 83% het bedrijf zou aanraden bij kennissen.

Industrie en concurrenten

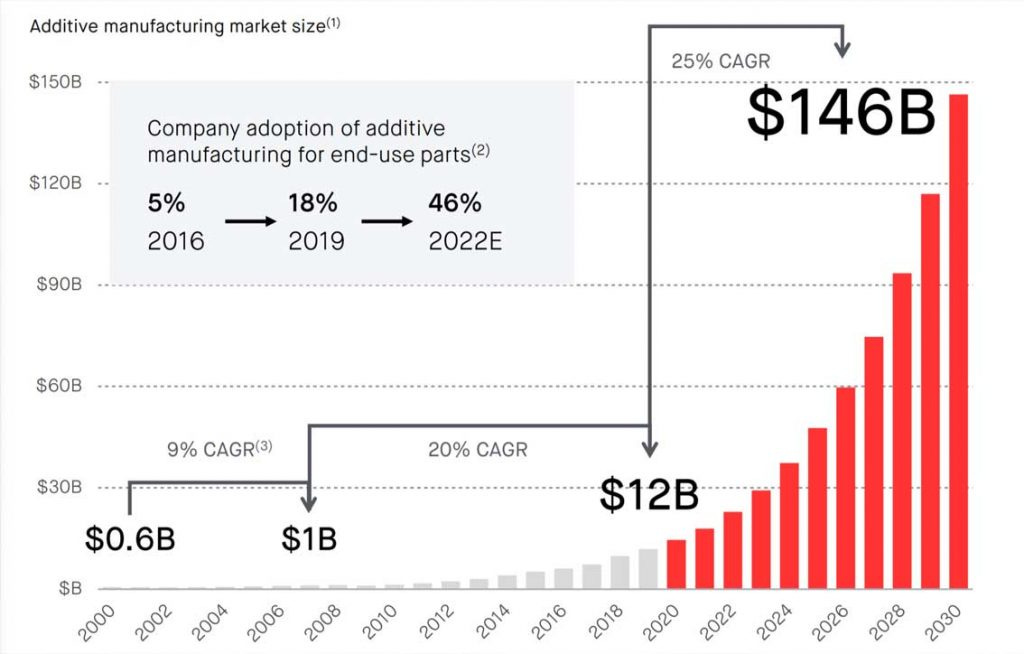

De additive manufacturing industrie is één van de snelstgroeiende domein in de aankomende jaren, met een verwachtte samengestelde jaarlijks groei (CAGR) van ruim 25%. Op dit moment wordt de totale markt ingeschat tot een grootte van circa $12 miljard dollar. In 2030 is de marktgrootte een geschatte $146 miljard dollar.

Deze forse verwachte groei komt niet uit de lucht vallen. Voor veel fabrieken is één miljoen onderdelen per jaar voldoende om hun productie op gang te houden. 3D printing biedt dan een beter alternatief dan de opties die nu geboden worden. Het is goedkoper, sneller, efficiënter, flexibeler. Oftewel, het is een realistische verwachting dat veel fabrieken binnen enkele jaren een groot deel van hun benodigde onderdelen ter plekke gaan produceren door middel van 3D printers.

De belangrijkste concurrenten voor Desktop Metal zijn Markforged, GE Additive, HP en ExOne. In tegenstelling tot deze bedrijven is Desktop Metal een relatief duur aandeel, op basis van verwachte jaaromzet. Er is echter één nuance die veel beleggers niet maken als zij deze concurrenten naast elkaar leggen. Desktop Metal is de énige speler die zich focust op de massa industriële producten van onderdelen. Alle andere spelers richten zich op prototyping en lage volumes. Dat is hetzelfde als de vergelijking maken tussen Starbucks en Monster Energy, omdat zij allebei drankjes aanbieden.

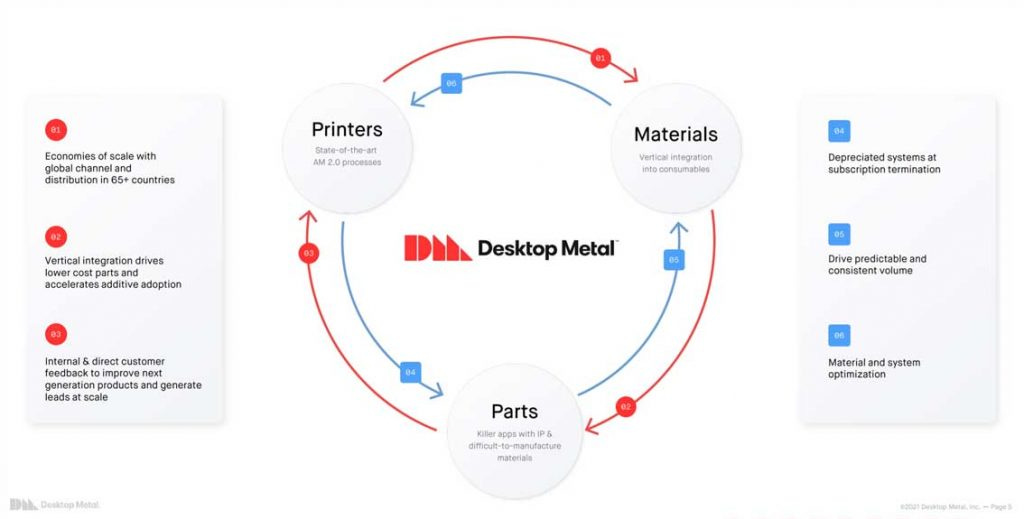

Je mag stellen dat Desktop Metal geen vergelijkbare concurrent heeft in hun specifieke domein. En tegelijkertijd is hun verdienmodel ook erg interessant. Er zijn namelijk drie manieren waarop zij omzet genereren, die alledrie met elkaar in verband staan:

Omzet op verkoop van de printers

Omzet op het materiaal die de printers gebruiken

Omzet op het aanbieden van complexe ontwerpen (intellectueel eigendom)

Dit heeft een directe impact op de bruto marges van Desktop Metal. De marges nemen toe naarmate een klant voor een langere periode gebruik maakt van hun producten. De bruto marges bij een eerstejaars gebruiker ligt rond de 30%. Maar naarmate de klant tien jaar gebruik maakt van de printers en het ecosysteem, dan ligt de bruto marge over de gehele periode rond de 58%. Dat zijn forse marges op vrij voorspelbare, jaarlijks terugkerende omzet.

Afsluitend heeft Desktop Metal heeft intellectueel eigendom goed afgeschermd. Inmiddels hebben ze 49 goedgekeurde octrooien om ervoor te zorgen dat zij hun technologische voorsprong behouden op de concurrenten.

Schaalvergroting door slimme overnames

Desktop Metal is oorspronkelijk ontstaan om metalen te printen. In de afgelopen maanden heeft het bedrijf aangetoond dat zij serieuze groeiambities hebben, door meerdere overnames van innovatieve 3D spelers die werken met verschillende materialen. In totaal zijn er drie bedrijven overgenomen en is er een nieuwe divisie opgericht met de focus op tandheelkunde.

EnVision (polymeren)

Op 15 januari 2021 heeft Desktop Metal aangekondigd dat zij EnVision hebben overgenomen, voor een bedrag van $300 miljoen. Met deze overname wordt naast het printen van metalen, ook printen van polymeren toegevoegd aan het productaanbod. Dit materiaal is uitermate geschikt in domeinen zoals tandheelkunde, medische toepassingen en juwelen.

Desktop Health

Als gevolg van de overname van EnVision, is een nieuwe divisie opgericht met de focus op tandheelkunde: Desktop Health. Er is een sterke behoefte bij medische specialisten voor het direct beschikbaar krijgen van bepaalde maatwerk protheses en kunstgebitten. Bij ieder persoon is een andere vorm, kleur en grootte nodig. Op dit moment worden veel varianten op voorraad gehouden, of achteraf bestelt met een lange wachttijd. Desktop Health - met de lancering van Flexcera als eerste productlijn - geeft de gelegenheid om direct daar en op dat moment te printen wat de patiënt nodig heeft.

Forust (hout)

Met de overname van Forust heeft Desktop Metal een briljante zet gedaan. Deze relatief kleine speler heeft de technologie ontwikkeld om houten voorwerpen te printen vanuit zaagsel. Hiermee wordt restafval van zagerijen - zaagsel - hergebruikt naar schitterende houten voorwerpen. Dit is goed voor het klimaat en zorgt ervoor dat er minder bomen gekapt hoeven te worden. Een geniale zet in mijn ogen.

Adaptive3D (rubber)

De overname van Adaptive3D is deze week aangekondigd op de dag van de Q1 earnings. Hiermee voegt Desktop Metal naast metalen, polymeren en hout, nu ook rubber(-achtige) materialen toe aan het productaanbod. De CEO van Desktop Metal - Ric Fulop - heeft aangegeven dat ze de rubberen materialen printbaar gaan maken via hun eigen printers.

Het aanbod wordt met deze steeds completer. En het onderscheid met de andere 3D Print bedrijven in de markt wordt steeds duidelijker. Desktop Metal is een compleet aanbod aan het creëren van 3D printing mogelijkheden die geen gelijke kent in de markt. En als je denkt dat het management team na drie overnames het rustig aan gaat doen, dan heeft de CEO daar iets op te zeggen...

Financiële resultaten & guidance

Op 17 mei heeft Desktop Metal heeft Q1 resultaten toegelicht in een earnings call. Voor een hypergrowth bedrijf is het belangrijk dat zij een forse omzetgroei blijven realiseren. Dat is hen absoluut gelukt. In Q1 hebben ze een omzet gerealiseerd van $11.3 miljoen. Dat is een 234% groei year-over-year.

Onderaan de streep is er een verlies geleden van -$19.4 miljoen. Dat is geen verrassing en ook niet interessant in de huidige fase. De focus moet liggen op schaalvergroting en exponentiële omzetgroei. Pas zodra een kritische massa is bereikt en de groei terug loopt, dan begint de volgende fase waarbij winstgevendheid een belangrijk uitgangspunt wordt.

Een positief signaal is dat Desktop Metal beschikt over een cashpositie van $572.2 miljoen. Dat is een behoorlijke schatkist om de komende jaren sterk te blijven groeien, zowel organisch als door middel van meer acquisities. Ook is dit een signaal dat er de komende periode geen extra geld opgehaald hoeft te worden, dus er is een laag risico op dilution van shareholders.

Wat mij betreft zijn dit prima resultaten en ben ik tevreden over de omzet, die hoger is dan verwacht.

Guidance voor 2021

Waar ik erg enthousiast over ben, is hun verwachtingen voor het gehele jaar 2021. Ze verwachten een omzet van $100 miljoen dit jaar. Dat zou een 500% groei betekenen ten opzichte van 2020. Deze omzet ligt fors boven de verwachting die zij hebben aangegeven in hun investor presentation in de SPAC pre-merger. Dat is een opvallend resultaat, dat post-SPAC bedrijven ook hun eigen - vaak opgeklopte - verwachtingen kunnen overtreffen.

Ook geeft Desktop Metal aan dat zij het jaar verwachten af te sluiten met een annualized revenue run rate (ARR) van $160 miljoen dollar. Dat is de jaarlijkse omzet als de huidige klandizie blijft bestaan. Gezien de agressieve groei en de verdere uitrol van hun nieuwe printers zoals de langverwachte Production System P-50, zou het mij niet verbazen als hun omzet in 2022 richting de $200 miljoen á $220 miljoen gaat.

Koers van Desktop Metal in 2030

In dit onderdeel zal ik een aantal aannames moeten doen, om een mogelijke waardering van Desktop Metal in 2030 te bepalen. Uiteraard is dat een lange periode waarin veel dingen kunnen gebeuren, echter ga ik ervan uit dat Desktop Metal succesvol gaat zijn in hun missie. Dat houdt in dat zij in 2030 een dominante speler zijn in het additive manufacturing domein, waarbij ik wel rekening houdt met verdere toename van concurrentie.

Gemakshalve heb ik twee scenario's uitgewerkt. Ik reken met een price / sales van 6X, als een realistisch uitgangspunt voor een dominante speler met behouden groei (~15% Y/Y) in een groeiende markt. Afhankelijk hoe bullish over hoeveel marktaandeel Desktop Metal kan claimen in 2030, ga ik uit van de volgende verwachtingen:

Scenario bij 5% marktaandeel

De totale industrie heeft een verwachte grootte van $146 miljard. In dit scenario claimt Desktop Metal een jaarlijkse omzet van $7,3 miljard per jaar. Daarvoor is een CAGR groei nodig van 54% over de komende tien jaar.

Bij de price / sales van 6X, betekent dit een market cap $43.8 miljard. Dit is een koers van $173.80, uitgaande van 252 miljoen outstanding shares dus zonder verdere dilution.

Resultaat: een 12x op je investering en een rendement van 28,6% CAGR voor de komende tien jaar

Scenario bij 10% marktaandeel

De totale industrie heeft een verwachte grootte van $146 miljard. In dit scenario claimt Desktop Metal een jaarlijkse omzet van $14,6 miljard per jaar. Daarvoor is een CAGR groei nodig van 64% over de komende tien jaar.

Bij de price / sales van 6X, betekent dit een market cap $87.6 miljard. Dit is een koers van $347.60, uitgaande van 252 miljoen outstanding shares dus zonder verdere dilution.

Resultaat: een 24x op je investering en een rendement van 37,85% CAGR voor de komende tien jaar

Uiteraard zijn deze scenario's nutteloos als Desktop Metal niet de rol kan pakken als een leidende speler in dit domein. Tot nu toe zie ik dit als een vrij aannemelijk scenario. Een omzetgroei van 54% (scenario 1) of van 64% (scenario 2) is pittig over een periode van tien jaar, maar niet onhaalbaar binnen een industrie die zelf ook jaarlijks 24% groeit.

» Opmerking: deze rekensom is op basis van de koers á ~$13 in mei. Bij de huidige koers van $9 is het verwachte rendement bij succesvolle executie nog hoger.

Conclusie

Er is een reden waarom Desktop Metal mijn 2e positie in het portfolio is. Het is duidelijk dat ik enthousiast ben over de toekomst van het bedrijf, maar dat betekent niet dat je blind moet zijn voor de risico's. Vandaar dat ik dit artikel wil afsluiten met een bear- en bull case, zodat jij zelf kan beslissen welke richting voor jou het meest aannemelijk voelt.

Mijn redenen om bearish te zijn:

Desktop Metal is op dit moment een veredelde start-up. De omzet van $13 miljoen in het afgelopen jaar staat niet in verhouding tot hun market cap van $3.3 miljard. Een investering in dit bedrijf is uiterst risicovol, want er zijn geen garanties dat zij ooit hun torenhoge verwachtingen gaan waarmaken. Een jaarlijkse omzetstijging van 54% over een periode van tien jaar is uitzonderlijk.

Op dit moment is Desktop Metal de enige speler die zich richt op massa, industriële 3D printing. Maar partijen zoals HP, Xerox en GE zitten uiteraard niet stil. Als de vraag naar massaproductie toeneemt, zal de aandacht van deze grote partijen ook verschuiven naar dit domein. En gezien de cashflow die zij al realiseren, hebben zij het kapitaal om Desktop Metal te overrompelen met marketing- en sales geweld. Dit is een serieus risico.

In deze analyse wordt de aanname gedaan dat de additive manufacturing industrie met 25% CAGR groeit in de komende tien jaar. Dat is een verwachting, geen zekerheid. Als er uitdagingen komen op macro-economisch vlak, dan is het mogelijk dat deze inschatting te ambitieus is. Desktop Metal kan enkel tot een grote speler met idem market cap uitgroeien als de industrie met hen mee groeit.

Mijn redenen om bullish te zijn:

Desktop Metal heeft een zeer agressieve groeistrategie, wat zich heeft doorvertaalt in drie uiterst slimme overnames in een korte tijd. Gecombineerd met hun forse cashpositie en backing van grote investeerders, hebben zij alle ingrediënten om deze groei de komende jaren door te zetten. De guidance van 2021 en de sterke omzetstijging in Q1 geeft aan dat Desktop Metal op het gas trapt.

Deze industrie biedt zoveel voordelen in het productieproces, dat het lastig voorstellen is dat de fabrieken over enkele jaren niet vol staan met industriële 3D printers. Het is goedkoper, efficiënter, flexibeler; wat zou je nog meer willen? Ervan uitgaande dat de techniek van Desktop Metal inderdaad ervoor zorgt dat 3D printing tot 1 miljoen onderdelen goedkoper is dan metaal gieten, dan kan deze industrie dé aanleiding zijn voor de nieuwe industriële revolutie.

De concurrenten lopen ver achter bij Desktop Metal. Voorlopig richt niemand zich op het massa productie domein. Tegelijkertijd weet Desktop Metal hun voorsprong in de toekomst te verdedigen, door het aanvragen van tientallen octrooien die hun technologie beschermen. Als uiteindelijk partijen zoals HP en Xerox deze markt willen betreden, dan zullen zij forse investeringen moeten doen om Desktop Metal in te halen. En dan is de vraag: is de industrie groot genoeg voor deze oude kolossen om die zware investeringen te verantwoorden, als ze al zover achter lopen?