Kahoot, een e-learning tool die de wereld verovert

Kahoot, een e-learning tool die de wereld verovert

Vandaag een échte verborgen parel. Dit Noorse bedrijf heeft een forse groei doorgemaakt sinds de pandemie. Gaan zij het e-learning domein domineren?

Sinds de uitbraak van de pandemie, heb ik verschillende tools en software getest om de ervaring op afstand net zo leuk te maken als in het echt. Als iedereen op zaterdagavond thuis zit, en de kroegen zijn gesloten, dan ga je toch andere manieren vinden om een gezellige tijd met je vrienden te hebben.

Eén van de oplossingen in mijn vriendengroep, was een wekelijkse quizavond. De winnaar van de week zette de quiz voor de week erna in elkaar. Je neemt een biertje erbij, en je hebt sowieso voor een uurtje gezelligheid met elkaar. De tool die wij daarvoor gebruikten, heet Kahoot. Omdat dit zo ontzettend goed werkte, was ik benieuwd hoe ik erin kon investeren.

Naar mijn eigen verrassing bleek Kahoot beursgenoteerd te zijn in Noorwegen, aan de beurs van Oslo. Dat is een mooie kans om dit aandeel uitgebreid te analyseren, als één van de verborgen parels op de Europese beurs.

Deze analyse kan je ook beluisteren als podcast via Spotify, Apple Music, of op de MisterDon.nl website.

Nieuwe INVSTR pet is beschikbaar!

De allereerste “INVSTR” snapcap is op voorraad! Een hoge kwaliteit pet, gemaakt met stevig en kreukvrij materiaal. Dankzij de cap van echt kurk met een uniek design aan de onderkant, heeft deze snapcap een moderne en stijlvolle uitstraling.

Vind je dit een toffe snapcap voor jezelf of om cadeau te geven? Dan kan je een bestelling plaatsen op MisterDon.nl, en dan ligt het binnen enkele werkdagen bij jou op de deurmat!

Laten we beginnen met een introductie van het bedrijf.

Wat is Kahoot?

Kahoot is in essentie een SaaS tool waar je eenvoudig een dynamische, interactieve quiz in elkaar kunt zetten. Je krijg echt het gevoel als je een spel aan het spelen bent. En die combinatie van gamification en gemak, maakt Kahoot één van de beste quiz tools op de markt.

De kracht van Kahoot is dat het speels oogt, maar niet te kinderachtig. Iedereen kan gemakkelijk een quiz aanmaken, of eraan deelnemen, zonder het hoeven downloaden van software. Als je online de quiz hebt gemaakt, dan krijg je een individuele code van zes getallen en letters. Als deelnemer kan je via de browser op je mobiele telefoon naar Kahoot.it. Daar vul je de code in, en je bent direct onderdeel van de quiz. Uit mijn ervaring blijkt dit ontzettend intuïtief te zijn. Iedereen - van jong tot oud - is binnen een minuut deelnemer aan de quiz.

Maar Kahoot is veel meer dan enkel een quiz voor vrienden. Hun missie is om marktleider te worden als e-learning platform. Een quiz is vermakelijk, maar het is ook een uitstekende tool om kennis te toetsen en over te brengen.

Ze hebben daarom hun propositie opgedeeld in vier categorieën.

Kahoot at Home

Kahoot at School,

Kahoot at Work

Kahoot Academy.

Kahoot at Home biedt ouders de gelegenheid om spelenderwijs hun kinderen te laten leren. Hun platform Dragonbox (overgenomen in 2019) helpt kinderen bij het leren rekenen. En de platforms Poio en Drops bij het leren lezen. Ook wordt de quiz gebruikt om kinderen een uitdagende test te bieden. Er zijn inmiddels meer dan 10 miljoen gebruikers, die Kahoo at Home inzetten om kinderen op een leuke manier te helpen leren.

Kahoot at School is de logische vervolgstap, gericht op leraren en studenten. Vooral in de tijd van studeren op afstand, bleek Kahoot een belangrijke rol te spelen in het dynamisch maken van de lessen. Je kunt je voorstellen dat je als student sowieso al een beperkte aandachtsspanne hebt. Laat staan als je iedere les thuis achter je monitor moet volgen.

Inmiddels hebben meer dan 10.000 opleidingsinstellingen een abonnement van Kahoot at School. Deze propositie wordt sterk doorontwikkeld. In de herft komt een nieuwe update. Daarmee kunnen leren volledige klassenroosters importeren, en een complete les opbouwen in Kahoot. Ook biedt dit leraren de kans om een overhoring of proefwerk af te nemen, wat meteen digitaal wordt opgeslagen en goedgekeurd. Dat scheelt voor de leraren ontzettend veel werk.

Het derde product is Kahoot at Work. Naar eigen zeggen gebruiken 97% van alle Fortune 500 bedrijven Kahoot op de werkvloer, met verschillende uitgangspunten. Het is een interactieve manier om training te geven. Maar het is ook een onderscheidende manier om te presenteren.

Het uitgangspunt van Kahoot is dat zij niet de presentator centraal willen zetten, maar iedereen deelgenoot willen maken van de presentatie. Dat lukt hen goed. Want ik heb persoonlijk nog niet meegemaakt dat ik een Kahoot quiz startte bij klanten, en dat er mensen waren die er niet aan mee wilde doen. Die bereidheid en 'stickyness' is vrij bijzonder.

Onlangs is er een nieuwe functionaliteit gelanceerd: de Kahoot 360 Spirit. Hiermee kan je als werknemer of als team besluiten om bepaalde kennis te delen met alle collega’s. Stel dat je je nieuwe collega’s op een fijne manier zelf het bedrijfsproces wilt laten ontdekken, dan is dit ideaal voor het inwerkproces. Ook draagt het bij aan het bouwen aan de teamspirit en de bedrijfscultuur. Ik kan mij voorstellen dat dit een nuttige en speelse toevoeging is aan het standaard inwerkschema voor nieuwe collega’s en juniors. Zeker nu we elkaar minder zien op kantoor.

Het vierde en laatste product, is de Kahoot Academy. Dit is een grote interactieve kennisbibliotheek, waar onder meer bedrijven zoals Disney en National Geographic, maar ook Oxford en de University of Cambridge content voor aanleveren. Ze maken slim gebruik van integraties met Apple Schoolwerk, Microsoft Teams en Powerpoint, en Google Classroom. Hierdoor kan de Kahoot tool gebruikt worden in de standaard software die veel bedrijven gebruiken.

Vanuit de Academy leren professionals en volwassenen op een interactieve manier over verschillende thema's. Van wiskunde tot wetenschap. Ik kan mij voorstellen dat deze vorm van kennis delen, op een interactievere manier dan een standaard cursus, veel populairder gaat worden in de komende jaren.

Eén compleet ecosysteem voor e-learning

In het kort, Kahoot is bezig om één compleet ecosysteem te bouwen rondom e-learning. Voor kinderen die beter willen worden in taal of rekenen. Tot professionals in Fortune 500 bedrijven die presentaties geven, of hun eigen kennis willen bijspijkeren.

Kahoot is naar mijn idee volledig uniek in deze aanpak. Je hebt concurrenten op het gebied van e-learning zoals een Coursera (COUR), maar dat zijn volwaardige cursussen die je daar kunt volgen. Dat is echt zwaar inhoudelijk. Of een 2U (2U), die lessen op universiteiten volledig vanuit huis mogelijk maken. Dat zijn twee beursgenoteerde bedrijven die enigszins in die categorie vallen, maar eigenlijk ook weer niet.

Dat betekent dat we hier te maken hebben met een vrij uniek bedrijf op de beurs, met een product die ontzettend makkelijk in gebruik is. Gezien de bijna 1 miljoen betaalde gebruikers, blijkt hoe sterk het product van Kahoot is.

Uitbreiden marktleiderschap

Als we dan kijken naar de markt waarin Kahoot is, dan zien we de e-learning domein een verwachte jaarlijks samengestelde groei kent van 14.6% tot 2026. Hiermee wordt de verwachte totale waarde van deze sector geschat op $374 miljard dollar, volgens het onderzoeksbureau Facts and Factors. Dat mag je een beschouwen als een snelgroeiende markt, waar Kahoot een onderscheidende positie in heeft.

Met die reden is het belangrijk dat Kahoot de rol van marktleider stevig naar zich toe trekt. Dat kan met organische groei. Maar dat proces wordt versneld als je complementaire bedrijven overneemt, die je totale aanbod versterken. Dat is een strategie die het management team ook graag lijkt te voeren.

In 2019 namen ze Poio en Dragonbox over. In de afgelopen 12 maanden zijn daar vijf acquisities bijgekomen. De meest recente overname is Clever, het meestgebruikte digital learning platform voor peuters in de Verenigde Staten. Ook hebben ze onlangs de eerste Aziatische taal met Japans toegevoegd aan de apps, en gaan dit kwartaal ook Arabisch en versimpeld Chinees toevoegen. Die toont aan dat Kahoot agressief hun markt aan het verbreden is, met een wereldwijde oriëntatie.

Management team

Het bedrijf is opgericht in 2012 door drie vrienden aan de universiteit van Noorwegen. Later is daar Asmund Furuseth bijgekomen, die momenteel de CEO is. Van de oorspronkelijke drie founders, is er nog één actief bij het bedrijf, namelijk Morten Versvik als CTO. Hij was ook diegene op basis van wiens onderzoek de technologie is gebaseerd.

Als we de reviews op Glassdoor.com mogen geloven, dan zijn werknemers en voormalig werknemers ontzettend tevreden met het management team. De CEO krijgt de volle pond, met een waardering van 100%. En 86% zou het bedrijf aanbevelen bij een kennis. Dat zijn mooie cijfers, al is het aantal reviews wel wat beperkt, dus neem het met een korreltje zout. Ook is het fijn om te zien dat in ieder geval twee van het vroegtijdige management team nog steeds een actieve rol hebben bij het bedrijf.

Kahoot is beursgenoteerd in Oslo, en heeft afgelopen mei de promotie gemaakt naar de belangrijkste exchange in Noorwegen. Vergelijk het met een Nederlands bedrijf die stap hebben gezet van de AMX naar de AEX. Dit is weer een mooie mijlpaal voor het bedrijf, sinds hun beursnotering in 2019.

Omzet en groei

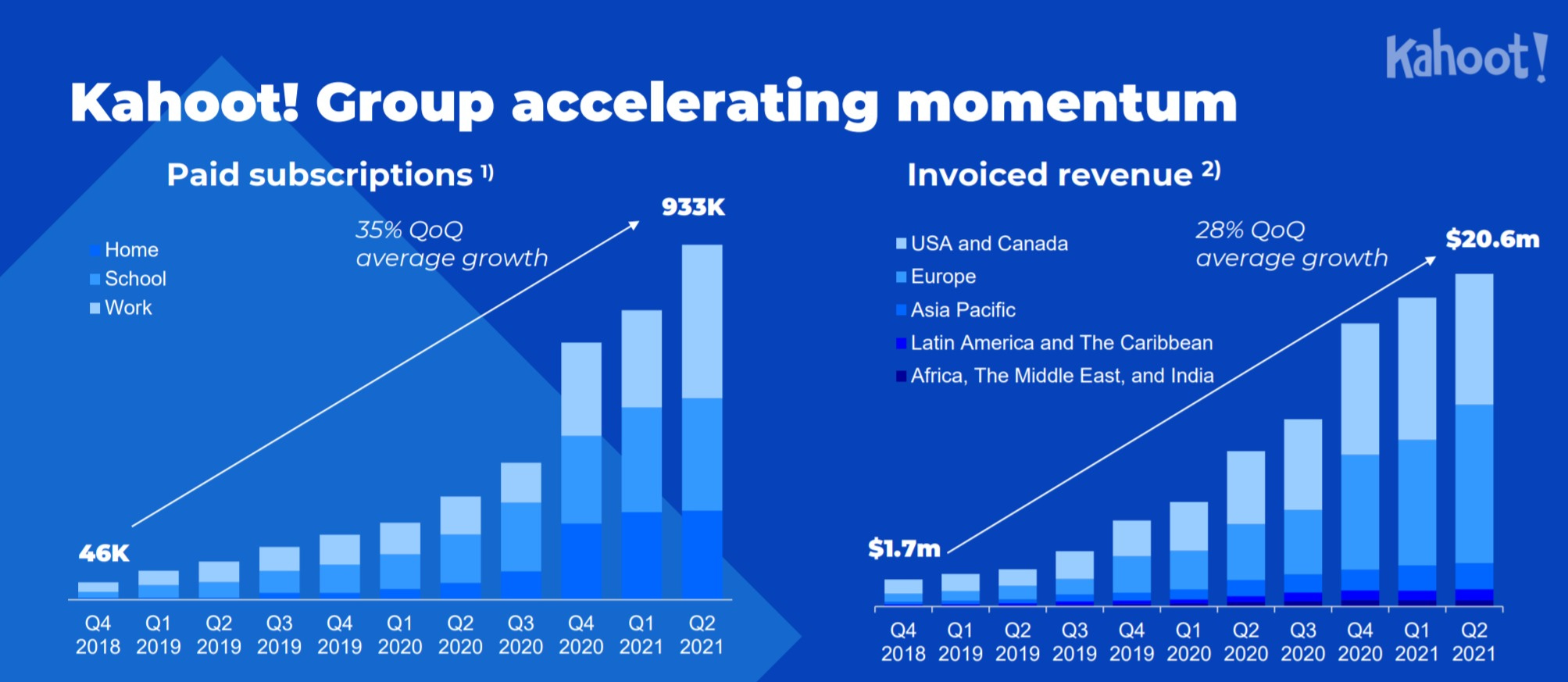

In augustus heeft Kahoot hun Q2 cijfers gepresenteerd. Het is duidelijk te merken dat de pandemie een enorme boost heeft gegeven aan het aantal gebruikers en omzet.

Kahoot heeft in het tweede kwartaal een omzet behaald van $20,6 miljoen dollar. Dat is een stijging van 114% year over year. Hun jaarlijkse terugkerende omzet, de annual recurring revenue, waar je bij dit type bedrijven vooral naar wilt kijken, is $75 miljoen per jaar. Dat is een stijging van 200% ten opzichte van één jaar geleden. Als je het hebt over een groeiaandeel, dan past Kahoot absoluut bij die beschrijving.

Qua omzet groeien ze dus ontzettend hard. Meestal zie je bij dit soort bedrijven, die in een hypergrowth fase zitten, dat ze fors moeten investeren om die groei mogelijk te maken. Hier zie ik iets opvallends. Kahoot is namelijk een winstgevend bedrijf, met een EBITDA van $4,2 miljoen dollar in het afgelopen kwartaal. Dat komt neer op EBITDA marges van 22,6%. Daarmee zijn ze een positieve uitzondering in de Software as a Service industrie. Het gros van dit soort bedrijven in hun hypergrowth fase zijn verliesgevend, of zitten onder de 10% EBITDA marges.

Ambities voor de komende drie jaar

Wat ik stoer vind om te zien, is dat Kahoot hun ambities voor de komende drie jaar al heeft uitgesproken. Aan de ene kant is het ontzettend goed om te zien dat zij werken met transparante lange termijn ambities. Maar bovendien dat zij het durven uit te spreken.

De ambities zijn bijzonder uitdagend. De doelstelling is om eind 2023 een jaarlijkse terugkerende omzet realiseren van $200 miljoen dollar. Met de huidige omzet van $75 miljoen op jaarbasis, betekent dit dat Kahoot een gemiddelde omzetgroei van circa 50% moet behalen tot eind 2023. Ze geven expliciteit aan dat dit exclusief de overname van Clever is. Als je dat durft te stellen, dan heb je lef én veel vertrouwen in je bedrijf.

Qua EBITDA marges willen ze verhogen van 22,6% naar meer dan 40%. Dat zou Kahoot één van de meest winstgevende Software as a Service bedrijven maken op de markt, vergelijkbaar met bijvoorbeeld Microsoft.

Als we kijken naar de financiële gezondheid van het bedrijf, zien we ook louter positieve punten. Ze beschikken over $440 miljoen dollar aan cash en vergelijkbaren. Een half jaar geleden was dit nog $262 miljoen dollar, dus ze hebben behoorlijk gespaard. Hun schulden daarentegen zijn nihil.

Samenvattend: we hebben hier te maken met een hypergrowth bedrijf die hun jaarlijks terugkerende omzet van 200% heeft zien stijgen. Ze zijn winstgevend met een prima EBITDA marge, en ze zijn financieel kerngezond. Daarbij tonen ze lef door het communiceren van hun ambities voor de komende drie jaar. Ik ben onder de indruk.

Waardering

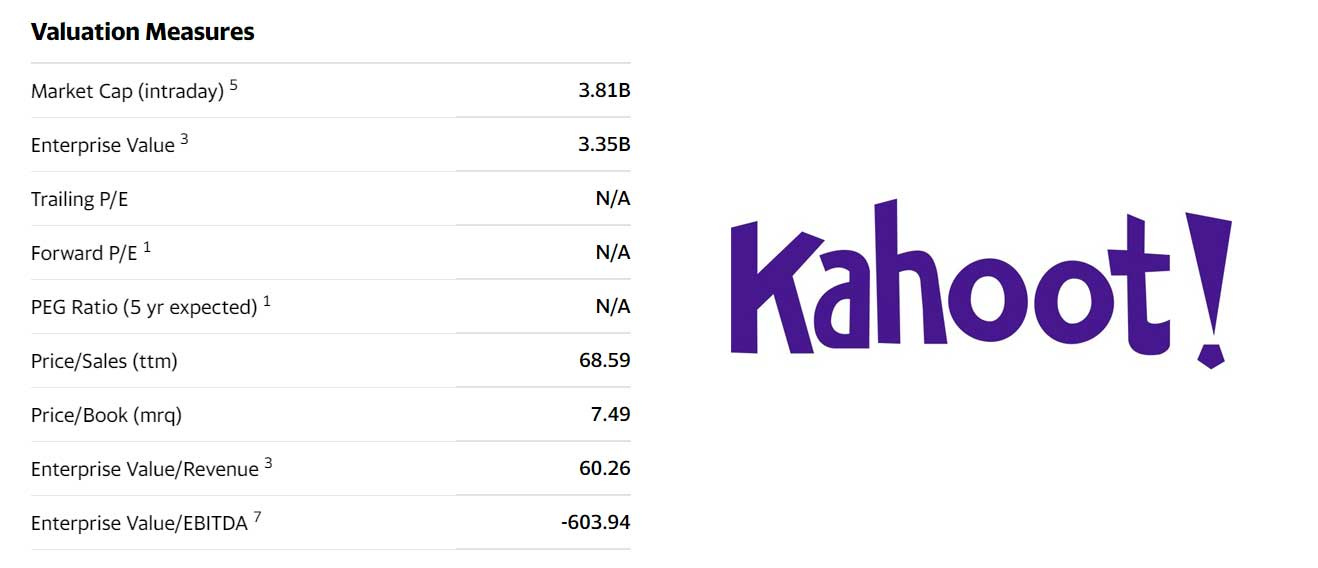

Kahoot heeft een market cap van $3.9 miljoen dollar. Een maand geleden was dat nog een kleine $2 miljard dollar. De koers is verdubbeld sinds hun Q2 earnings. Dat betekent niet dat je de boot hebt gemist, mocht je nu willen instappen. In januari was het bedrijf nog $7.5 miljard dollar waard.

Met een market cap van $3,9 miljard dollar, en hun jaarlijks terugkerende omzet van $75 miljoen dollar, dan blijkt al heel snel dat je een premium betaalt. Namelijk 52 keer de omzet, voor de komende 12 maanden. Als we rekenen met de verwachte jaarlijks omzet per eind 2023 á $200 miljoen, dan betaal je nu 19,5 keer de verwachte omzet voor over 2.5 jaar. Dat is echt heel fors. Zelfs met hun ambitieuze vooruitzichten, is het lastig om dit als een aantrekkelijk koopmoment te beschouwen.

Dat is zonde, want je hebt hier te maken met een ontzettend interessant bedrijf die veel te bieden heeft. Maar tegelijkertijd lijkt de waardering te ver vooruit te lopen op de realiteit. Ondanks dat we in een fase lijken te zitten waarbij waarderingen geen rol spelen, als je ziet dat bepaalde dure aandelen verder blijven stijgen, zou ik mij daar als investeerder nu niet aan durven branden.

Op basis van huidige omzet en marges, en ervan uitgaande dat zij hun groeiambities voor eind 2023 waarmaken, dan zou ik maximaal 6 keer de verwachte omzet voor 2023 willen betalen. Dat komt neer op een market cap van ongeveer $1,2 miljard dollar. Daarnaast heeft Kahoot een cashpositie van ruim vier ton, dus dan kom ik uit op een market cap van $1.6 miljard dollar. Dat komt neer op een koers rond de $3,40 dollar, waarbij ik weinig ruimte neem qua margin of safety.

Laag ownership bij insiders

Iets anders wat mij is opgevallen bij Q2 earnings update, is het overzicht van shareholders in het bedrijf. Zo is Microsoft aandeelhouder met 4%, en Disney aandeelhouder met 3%. Dat zijn interessante connecties, die Kahoot op termijn allicht een interessant doelwit maken voor een overname.

Wat mij tegenvalt, is dat slechts 14% van de aandelen bij het management en insiders ligt. Dat is bijzonder weinig, en kan problemen opleveren in de toekomst. Ik ben absoluut voorstander van bedrijven waarbij de insiders een aanzienlijk deel van de aandelen in bezit hebben. In dit geval is namelijk Softbank, als grootste aandeelhouder, machtiger dan het management team. Al weet ik niet wat de afspraken zijn over preferred shares en of Softbank een vergelijkbaar stemrecht heeft. Maar dit is opvallend en niet op een positieve manier.

Overigens is Kahoot volledig transparant in de opbouw van de shareholders.

Conclusie

In dat kader, laten we beginnen met eindconclusie. Zoals gebruikelijk begin ik met de bear case. Wat zijn mijn redenen om op dit moment niet te investeren in het bedrijf.

Bear Case

Het management team en de werknemers hebben bijzonder weinig equity in het bedrijf. Met 14% van de totale aandelen in hun bezit, hebben ze minder eigendom dan bijvoorbeeld de SoftBank group met 17% van de aandelen. Dat is normaal gesproken geen goed teken, want dat komt de machtsverhouding niet ten goede.

Met tweede argument om niet te investeren mag duidelijk zijn: de waardering komt niet overeen met de fundamentele waarde van het bedrijf, in mijn ogen. Je kunt het beste bedrijf ter wereld zijn, maar onderaan de streep wil je als investeerder niet een blanco cheque uitschrijven. Mocht de koers corrigeren, waardoor de waardering richting de $1.6 miljard dollar gaat, dan zal ik het zeker overwegen. Maar niet met de huidige waardering.

Bull case

Kahoot is een bedrijf in hypergrowth fase, die het voor elkaar krijgen om tegelijkertijd winstgevend te zijn. Met een cashpositie van $440 miljoen dollar en praktisch geen schulden, is het bedrijf financieel kerngezond. En als je nu al je financiële ambities voor de komende drie jaar durft te delen, dan heb je ontzettend veel vertrouwen in de toekomst. Daarnaast zijn ze actief in een snelgroeiende markt, met een verwachte jaarlijks groei van 14,6%, wat ervoor zorgt dat hun totale adresseerbare markt zich de komende tijd blijft uitbreiden.

Qua product is Kahoot een unieke speler in de markt, waarvan ik persoonlijk geen echte concurrenten zie. Hun platform zit fantastisch in elkaar. Het komt niet vaak voor je een online tool gebruikt ziet worden door zoveel verschillende doelgroepen en uitgangspunten, én dat het na verloop van tijd nog steeds actief wordt gebruikt. Dat is een sterk signaal.

Eindconclusie: een gouden aandeel?

Kahoot heeft een fantastisch product, binnen een uitstekend bedrijf. Het heeft ontzettend veel aspecten meezitten, waardoor ik als belegger eigenlijk niet kan wachten om een positie te openen. Maar dan komt opeens de waardering om de hoek kijken, en dan maak ik toch een pas op de plaats.

Wat mij betreft is dit een aandeel die je absoluut op je wishlist wilt zetten. Mocht er een correctie komen, dan is Kahoot één van de eerste aandelen die op mijn kooplijstje terecht komt. Maar tot die tijd, zal ik geen positie innemen.

Met dat argument is het ook helder dat Kahoot voor mij op dit moment geen gouden aandeel is. Het heeft wel degelijk de potentie om daar te komen. Ik ben heel benieuwd hoe dit bedrijf zich de komende jaren gaat ontwikkelen. Al zou het mij ook niet verbazen als Microsoft, Google of Amazon over een paar jaar zegt,"hier heb je een paar miljard, wij nemen het bedrijf over", waardoor dit ook een interessante M&A play kan zijn.

Volg mijn kanalen voor meer updates: