Aandeel analyse: CM.com

Aandeel analyse: CM.com

CM.com is een aandeel die het verdient om aandacht te krijgen van Nederlandse beleggers. En ik geef graag toe: dit bedrijf zou best wel eens (nog) groter kunnen worden in de komende jaren.

Tijd voor de aandeel analyse van deze week. Vandaag staat in de spotlights, het Nederlandse mobile communication en cloud services bedrijf CM.com.

In deze analyse ga ik jullie vertellen wat CM.com doet, hoe hun omzet en de groei eruit ziet, werpen we op een blik op de huidige waardering. Uiteraard sluiten we af met zowel een bear- en bullish case, met een eindconclusie waarbij de knoop wordt doorgehakt: krijgt CM.com een plekje in mijn lijst van gouden aandelen? En aan het einde van dit seizoen, werpen we een blik op alle gouden aandelen, en hoe ze hebben gepresteerd.

Deze analyse kan je ook beluisteren als podcast via Spotify, Apple Music, of op de MisterDon.nl website.

Pre-order alvast de nieuwe INVSTR Snapcap

De allereerste “INVSTR” snapcap komt eraan! Een hoge kwaliteit pet, gemaakt met stevig en kreukvrij materiaal. Dankzij de cap van echt kurk met een uniek design aan de onderkant, heeft deze snapcap een moderne en stijlvolle uitstraling.

Vind je dit een toffe snapcap voor jezelf of om cadeau te geven? Je kan alvast een pre-order plaatsen, en dan ben jij één van de eerste die deze unieke cap ontvangt! Verwachte oplevering is eind september.

Laten we beginnen met een introductie van het bedrijf.

Wat doet CM.com?

CM.com heeft software ontwikkeld die bedrijven helpt met hun mobile-first marketing en communicatie. Het bedrijf is gevestigd in Breda en 22 jaar geleden gestart met hun eigen ontwikkelde softwares om smsjes mee te kunnen versturen. Inmiddels werken er bijna 700 mensen bij het bedrijf. Sinds 2020 is CM.com op genoteerd aan de Nederlandse beurs, dankzij een fusie met een SPAC. Hierdoor kregen ze een cash injectie van zo’n €73 miljoen euro, die ze nodig hebben om wereldwijd te kunnen schalen met hun producten.

Inmiddels is de waardering gestegen van €240 miljoen tijdens hun eerste beursdag, naar ruim €1.2 miljard euro waardering op dit moment. Dus je mag wel stellen dat hun beursgang vooralsnog een behoorlijk succes is geweest.

Maar wat doet CM.com eigenlijk? Persoonlijk merk ik dat ik steeds sneller bedrijven in een hokje plaats. Een jaar geleden heb ik al eens een snelle blik geworpen op CM.com, zag op hun website dat het ging om een cloud service bedrijf, en was eigenlijk al snel mijn aandacht kwijt. Maar voor deze analyse moest ik er uiteraard iets langer de tijd voor nemen.

En ik geef toe: ik zat helemaal mis om CM.com niet eerder de aandacht te gunnen die zij verdienen. Ze doen namelijk veel meer toffe dingen dan ik hen credits voor had gegeven. Gelukkig heb ik nu de kans om mijn fout goed te maken.

CM.com heeft een complete suite gebouwd aan tools voor een modern, digital-focused bedrijf. Ze hebben echt praktisch alles ontwikkeld wat een modern digitaal bedrijf nodig heeft. Van slimme software voor klantenservice teams, tot payment solutions zoals Mollie, en daarbij nog een aantal hele nuttige tools zoals chatbots, een Docusign achtige tool, een ticketing oplossing en een praktische onze time password oplossing. Ik moet toevoegen dat ik best onder de indruk ben geraakt van het scala aan producten die ze aanbieden.

Ook is het een prettig gegeven dat de twee oorspronkelijke oprichters – Jeroen van Glabbeek en Gilbert Gooijers – nog steeds beiden aan het hoofd van het bedrijf staan, en gezamenlijk een aandelenbelang van 53% hebben, dus de meerderheid. Het is aangetoond dat beursgenoteerde bedrijven waarbij de oprichters nog steeds aan het roer staan, dan daar de resultaten – zowel qua shareholders value als bedrijfsresultaten – over het algemeen beter zijn dan bij non-founder directies. Ook heb ik een paar interviews gelezen met beide heren, waarin ze ook de indruk maken dat hun avontuur pas begint, dus dat geeft ook voor de lange termijn houvast.

Forse omzetgroei met perspectief

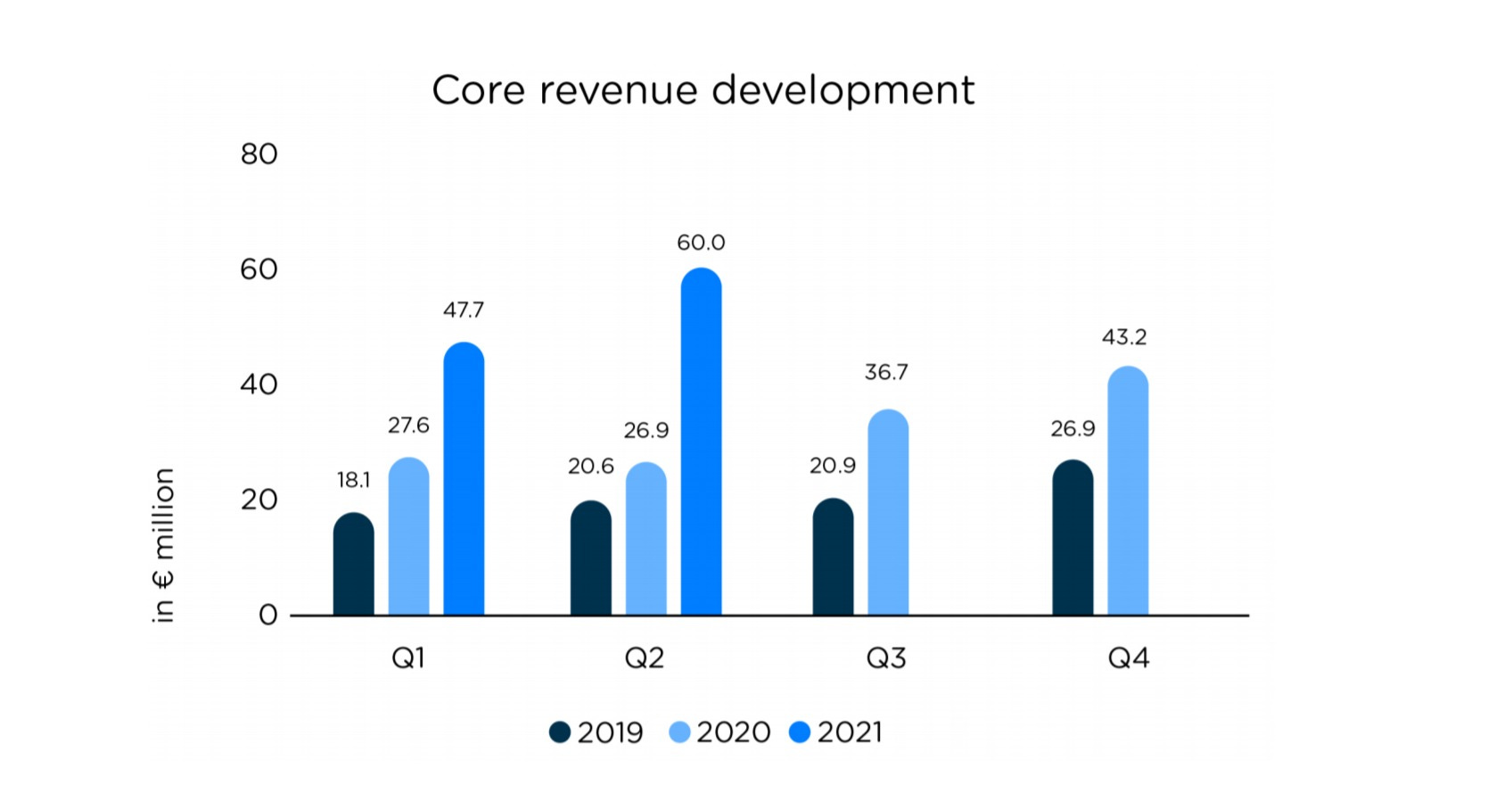

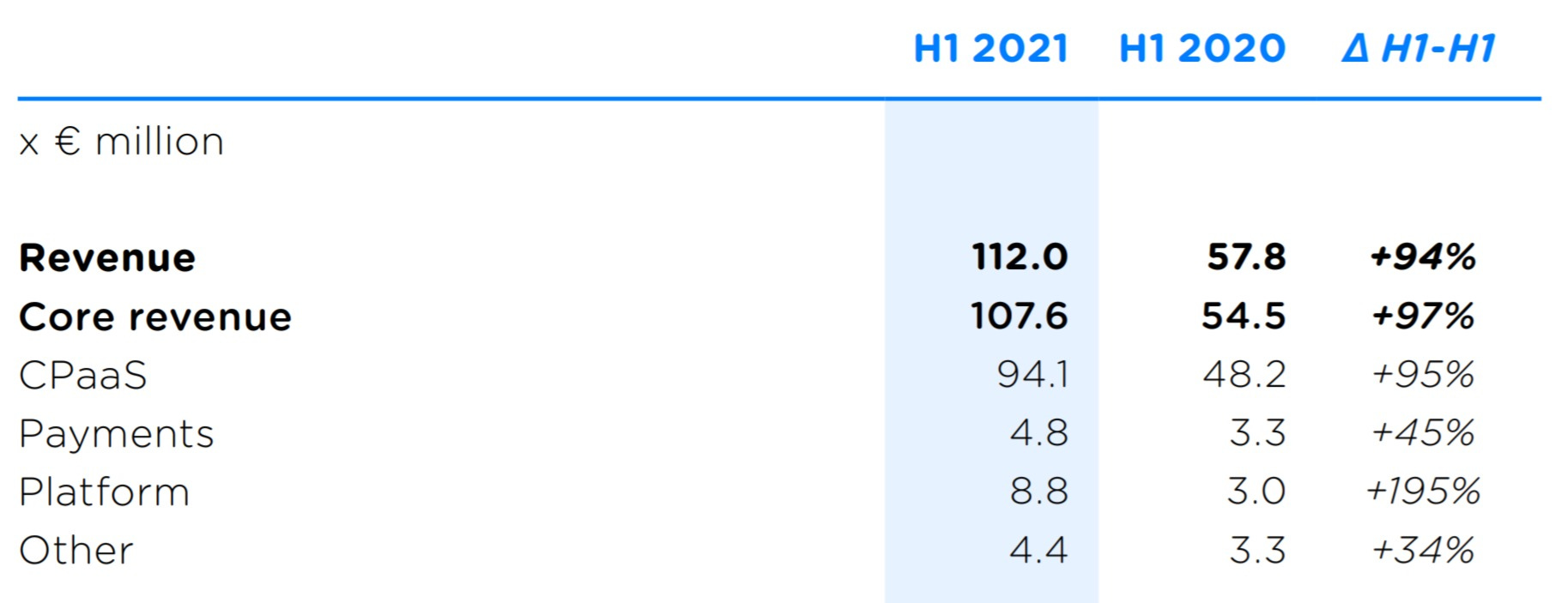

Als we een blik werpen op de omzet, zien we dat CM.com is een sterke groeifase zit. Het eerste halfjaar hebben ze een omzet behaald van €112 miljoen euro. Dat is bijna een verdubbeling ten opzichte van het eerste half jaar in 2020, toen ze €57.8 miljoen euro deden. Overigens focust CM.com zich in hun earnings call vooral op de ‘core revenue’, maar ik heb de complete omzet aangehouden, ook van hun legacy producten.

Deze omzet is verdeeld vanuit drie product categorien: het Communication Platform as a Service, hun payments oplossingen en hun platform oplossing, wat bestaat uit hun ticketing tools en overige Software as a Service oplossingen.

Hun Communication Platform As a Service is veruit het belangrijkste product. Hiermee kunnen bedrijven tekst of voice berichten versturen aan hun klanten om informatie te verspreiden, maar biedt het ook één platform aan het klantenservice team waarmee zij over verschillende kanalen met de klanten in contact kunnen komen. Bijvoorbeeld door hen berichten te sturen via Whatsapp, Facebook of Instagram Messenger, en Twitter. Dit zorgt ervoor dat je als klantenservice veel sneller en persoonlijker kunt communiceren met je doelgroep.

Daarnaast kan je ook gebruik maken van de data die je opslaat van je klanten, om te zorgen dat je ook relevante berichten stuurt, omdat het nogal intrusive is als je een bericht krijgt van een bedrijf. Daar moet een goede reden voor zijn, want anders doet het meer kwaad dan goed. Ik ken een bedrijf die mij iedere maand een bericht stuurt op whatsapp of ik een nieuw kledingpakket wil bestellen, en die heb ik moeten blokkeren omdat ze niet stopten met het sturen van berichten ondanks meerdere verzoekjes. Die zijn mij als klant definitief kwijt. En zo zal jij allicht ook wel een situatie herkennen.

Afijn, zoals ik zei, dit is hun belangrijke productgroep, waarbij zo’n 92% van de jaarlijkse omzet uit wordt behaald, namelijk €94.1 miljoen euro. Het mooie nieuws is dat deze categorie ook ontzettend hard groeit, namelijk 95% in het eerste half jaar, year over year.

De tweede andere productgroepen hebben een aanzienlijk mindere impact op de omzet. Hun payment oplossingen draagt voor €4.8 miljoen euro bij, dus zo’n 4% van de totale omzet. Hiermee zitten ze met sterke nationale concurrentie met ondermeer Mollie en Adyen, die hoogstwaarschijnlijk ook veel meer focus hebben op dit product.

Desalniettemin is het wel een sterk teken dat CM.com dit ook kan faciliteren voor hun klanten, al zie je nadrukkelijk dat de omzetgroei achter blijft. Met een omzetstijging van 45% is dat helemaal niet verkeerd, maar het komt niet in de buurt van de verdubbeling die hun Communcations Platform as a Service maakt, maar ook zeker niet bij hun derde product, namelijk hun platform tools.

Daartoe behoren hun services zoals ticketing tools en andere Software as a Service oplossingen. Met een omzetgroei van 195% timmert dit onderdeel sterk aan de weg, al is het wel grotendeels gedragen door overnames van RobinHQ en CX Company.

Ook is het interessant zij hun eerste klant in de UK hebben aangetrokken, die gebruik gaan maken van hun nieuwe conversational voice bot tool. Dat is stiekem best een toffe technologie, waarmee je als klant telefonisch contact hebt met een bot die het gros van de vragen kan beantwoorden. En in theorie dat ook sneller en beter kan dan een menselijke klantenservice, die daardoor weer meer tijd hebben om complexere vragen op te lossen.

Ik geloof zelf sterk in de potentie van chat- en voicebots, zodra zij ook daadwerkelijk alle antwoorden kunnen geven die een menselijke klantenservice ook kan. En dat lijkt slechts een kwestie van tijd, dus tof dat CM.com hiermee bezig is.

Hun ticketing product is logischerwijs niet bepaalt van de grond gekomen in het afgelopen jaar, met een stabiele omzet van €0.7 miljoen. Dat is niet gek in deze festival-loze periode waar we in zitten. Toch ben ik benieuwd hoe dit zich gaat ontwikkelen in de toekomst, want ik kan mij voorstellen dat dit een mooie toevoeging is aan de totale suite van digitale tools die CM.com aanbiedt. Met alle data die je bezit, kan je je klanten of potentiële klanten een mooi gepersonalizeerd aanbod doen, of ervoor zorgen dat zij last-minute nog een ticket kunnen kopen voor een festival.

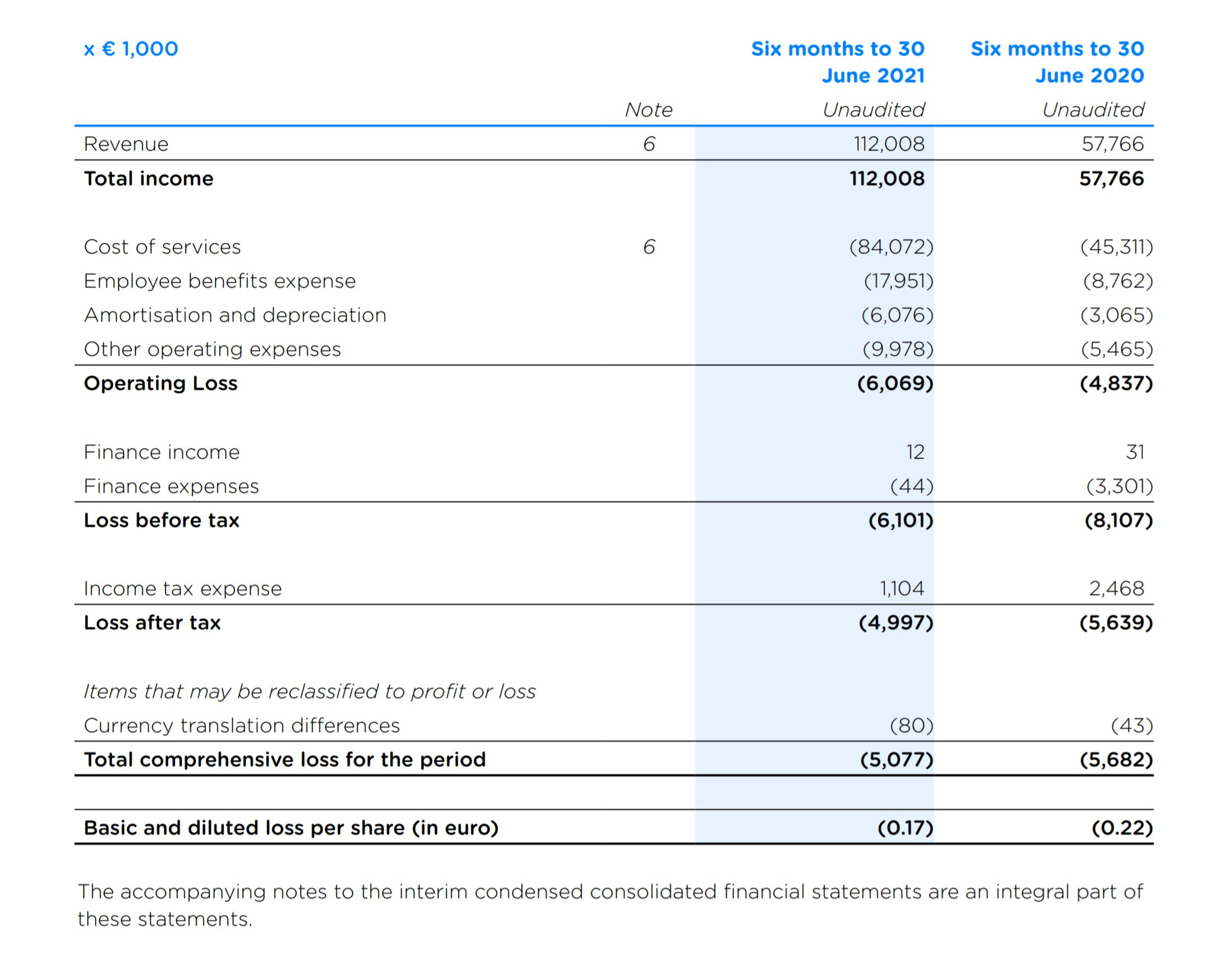

Dan even terug naar de cijfers. Voor de volledigheid: de totale omzet van het eerste half jaar was €112 miljoen euro. CM.com heeft bij hun earnings call van eind juli aangegeven dat zij hun guidance voor 2021 hebben verhoogd, van 205 tot 220 miljoen, naar €220 tot €240 miljoen. Hiermee komen ze dit jaar op een verwachte omzetgroei van circa 60% voor geheel 2021. En dat is een forse verhoging van hun omzet verwachting, dus een teken dat het veel beter gaat dan CM.com had verwacht. Tegelijkertijd is ook de bruto winstmarge iets gestegen, van 22% naar 25%.

Deze groei komt uiteraard niet vanzelf. Ze hebben een beursgang gemaakt zodat ze sneller internationaal konden schalen door het aantrekken van meer marketing en sales capaciteit. Hierdoor hebben ze in het eerste half jaar een netto verlies geleden van bijna 5 miljoen euro. Dat is iets lager dan het verlies in het eerste halfjaar van 2020, toen 5,6 miljoen, dus dat valt eigenlijk reuze mee.

Ook als je ziet dat zij voor ruim €50 miljoen euro aan cash en cash equivalents in kas hebben, met praktisch geen noemenswaardige schulden, dus het is een uiterst gezond bedrijf. En dat zorgt ervoor dat je met een gerust hart kan investeren, zonder angst dat ze binnenkort een nieuwe cash injectie nodig hebben.

Overigens draaien ze qua EBITDA break-even, maar ik ben niet zo’n fan van die metric. We leven in een wereld waar we wel netjes belastingen en rente moeten betalen en rekening moeten houden met afschrijvingen, dus ik kijk veel liever naar de netto winst.

Al met al, we zien een sterke groei, een gezonde financiële positie, met een verlies wat je prima kan leiden als je een jaarlijkse groei van 60% kan vasthouden. En we hebben te maken met producten die steeds relevanter worden in het moderne digitale en mobile-first omgeving waar we in zitten, waarbij ze ook qua innovatie op gebied van voice- en chatbots goed bezig zijn. Ik moet toegeven, dit is een goede eerste kennismaking met CM.com!

Hoge waardering, niet onredelijk

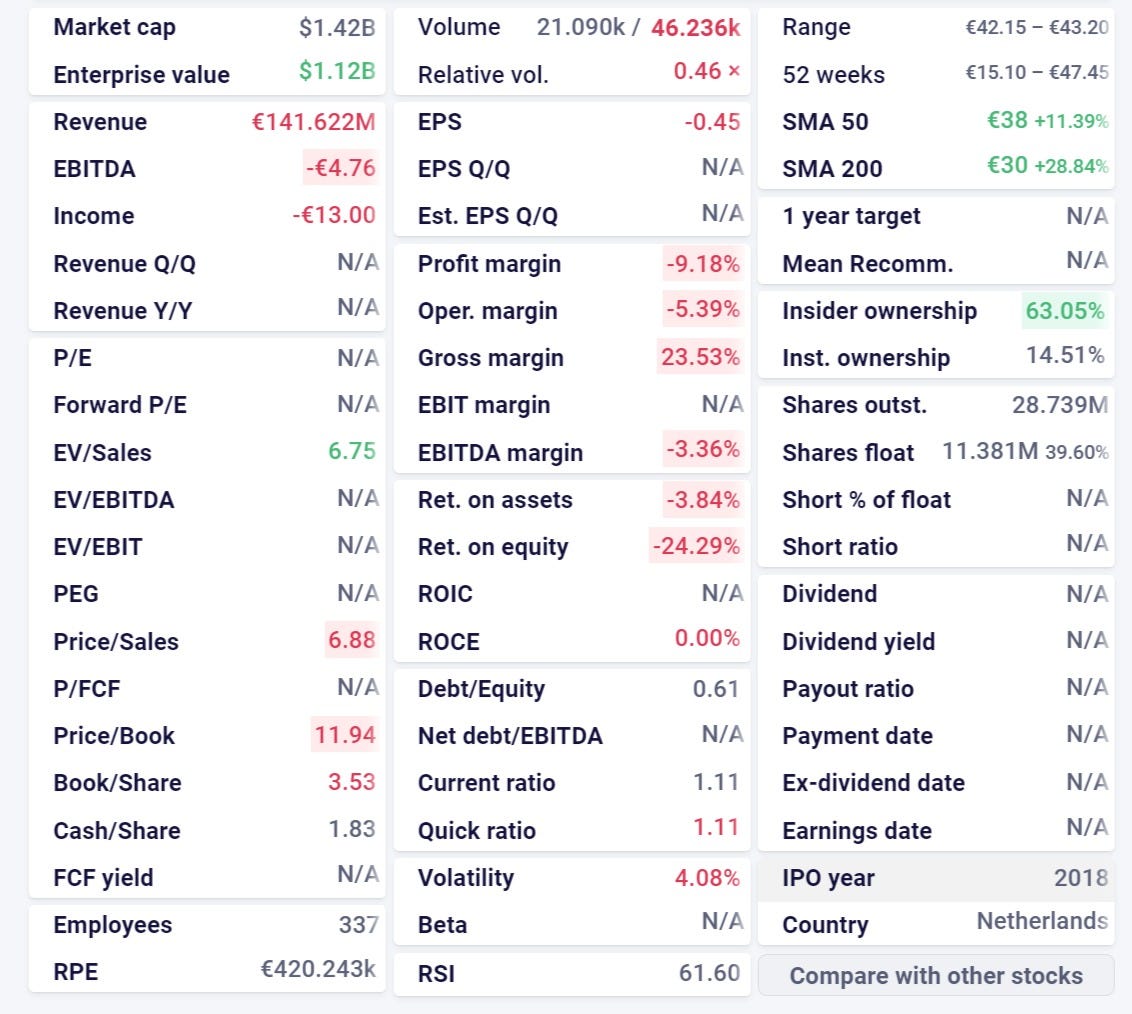

Dus we hebben geconstateerd dat CM.com lekker aan de weg aan het timmeren is, maar is het ook een goede investering? Daarvoor werpen we een blik op de huidige waardering. Op dit moment wordt CM.com gewaardeerd op €1.24 miljard euro. Ze zijn nog niet winstgevend, dus we kunnen niet rekenen met een P/E ratio, maar er zijn andere metrics waarop we kunnen bepalen of de waardering aantrekkelijk is.

Met een verwachte omzet van circa €230 miljoen dit jaar, gemakshalve de middenweg van hun guidance, kom je op een price to sales van 5.6. Oftewel, je betaalt nu 5.6x de omzet van 2021 bij de huidige waardering. Als we dat vergelijken met hun internationale concurrent, Twilio, die met een marketcap van ruim $57 miljard dollar wel iets groter zijn dan CM.com, maar hun business en jaarlijks groei is vrij vergelijkbaar met elkaar, ook tussen de 60 á 70% groei. Twilio heeft een price to sales van 21x de verwachte omzet in 2021.

Met dat vergelijk is CM.com 4x goedkoper. Al zijn er wel een paar nuances. Zo behaalt Twilio een bruto marge van rond de 50%, het dubbele van CM.com, omdat ze in de Verenigde Staten net iets meer bereid zijn om de portemonnee te trekken voor cloud software en digitale marketing tools. Dat heeft natuurlijk een flinke impact op de waardering, waardoor Twilio opeens niet zoveel duurder meer voelt dan CM.com . En Twilio wordt zeker niet gezien als een goedkoop aandeel, dus goed om dat te beseffen.

Voor de volledigheid: er zijn meerdere modellen om te berekenen wat de intrinsieke waarde is. En voor de meeste pre-revenu groeibedrijven is het praktisch onmogelijk om intrinsieke waarde te berekenen, omdat de waarde volledig gebaseerd is op een toekomstige verwachting. Maar onderaan de streep is het bedrijf waard wat de beurs vindt dat het waard is, en op dit moment zijn beleggers begrijpelijk erg enthousiast over CM.com. Dus bepaal zeker je eigen prijspunt, maar voor mij is dit wel een houvast om mijn kooptarget voor te bepalen, als ik geïnteresseerd ben om een aandeel toe te voegen aan mijn portfolio.

Bearish- & bullish case

We gaan langzaam naar de afronding. Om te starten met de bearish case. Wat zouden mijn redenen kunnen zijn om niet te investeren in CM.com?

Allereerst heeft CM.com de ambitie uitgesproken om internationaal te gaan opereren. Dat is noodzakelijk voor verdere groei van het bedrijf. Echter kom je hiermee terecht in het domein van een aantal serieuze tech giganten, zeker als je je richt op bijvoorbeeld de Amerikaanse markt. Twilio, Salesforce, maar ook Adyen die daar aan de weg timmert, zijn partijen met serieus diepe zakken die een speler zoals CM.com daar compleet weg kunnen vagen. De grote vraag is dan ook: kan CM.com deze groei van de afgelopen jaren, á 50% tot 60%, blijven vasthouden in de komende jaren? Met een jaarlijkse omzet van €114 miljoen euro lijkt er wel nog genoeg ruimte in Europa om verder te groeien, maar dat zal dan voornamelijk met hun communication platform as a service moeten gebeuren, want de Adyen, de Mollie en de Revolut van de wereld, gaan hun marktaandeel in het payment segment niet cadeau doen. En de overige tools zoals de chatbot zijn fors toenemende concurrenten voor.

De bruto marges van 25% zijn laag. Normaal gesproken zijn Software as a Service bedrijven het symbool van hoge marges, maar dat lijkt hier niet het geval te zijn. Dat kan hun verdere groei behoorlijk belemmeren. Ik zal eerst moeten weten wat de ambities zijn van CM.com op dit gebied, wat hun doelstelling is qua bruto marges en hoe ze dat denken ze gaan bereiken. Waarbij opnieuw internationalisering een antwoord kan zijn, maar dan kom ik ook weer terug bij het eerste argument.

Uiteraard zijn er ook een aantal redenen waarom ik denk dat CM.com wél een succesvolle investering kan zijn

Om te beginnen heeft CM.com een uitstekende suite samengesteld van digitale tools met een mobile-first gedachte. Uiteindelijk zullen alle bedrijven mee moeten in de digitalisering. Klanten verwachten steeds meer van bedrijven, qua informatievoorziening en qua ondersteuning. Een voice- en chatbot zijn twee uitstekende innovaties die direct geld gaat opleveren voor bedrijven, die een kleiner klantenservice team hoeven aan te houden, en die klanten sneller kan helpen. An sich zijn ze hiermee niet uniek, maar in de combinatie die CM.com aanbiedt met hun communication platform en hun payments en ticketing services, kan ik mij goed voorstellen dat er genoeg grote bedrijven zullen zijn die met CM.com in zee zullen gaan. En indien hen dat lukt, en ze krijgen dankzij hun uitgebreide marketing en sales activiteiten ook in meerdere landen voet aan de grond, dan is de waardering van €1.2 miljard slechts een begin.

Daarnaast hebben we hier te maken met een bedrijf waarbij het fundament helemaal klopt. De twee oprichters zitten nog steeds in de directie en hebben een meerderheidsbelang, er is een flinke omzetgroei zichtbaar, ze hebben praktisch geen schulden en een uitstekende cashpositie, en de macro-trends spreken in het voordeel van de richting die CM.com gekozen heeft. In andere woorden, het moet goed mis gaan, wil je hier op lange termijn geld op verliezen

Eindconclusie: is CM.com een gouden aandeel?

En dat laatst vat ook wel een beetje mijn conclusie samen. Overall ben ik enthousiast geworden over CM.com, met de redenen die ik zojuist heb benoemd. Er zitten wel degelijke grote uitdagingen in het vooruitzicht, vooral hoe ze internationaal een verdere groei verwachten te realiseren. Maar ze hebben daar alle tijd voor, gezien de gezonde financiële situatie. En vanuit de interviews die ik met beide CEO’s heb gelezen, heb ik ook het gevoel dat Hollandse nuchterheid en ambitie prima hand in hand gaan.

Zou ik CM.com toevoegen aan mijn lijst met gouden aandelen? Ik twijfel heel hard, maar ik heb besloten dat ze nét tekort komen voor die waardering. Toch ben ik onder de indruk geraakt en heb ik het gevoel dat het voor lange termijn beleggers een relatief veilige investering is, waarbij je voorbehouden van een brede marktcrash, over de lange tijd een prima rendement uit kan halen.

Er is zelfs een scenario met een kleine waarschijnheid, dat CM.com over een aantal jaren is ontploft, en vele malen de huidige waardering waard is. Maar dat gaan we meemaken.

Een investering in CM.com is in mijn ogen prima te verantwoorden, en ik ga het bedrijf zeker in de gaten houden.

Volg mijn kanalen voor meer updates: